Antes de pagar

Cómo negociar o reducir una factura médica antes de que le afecte

Una factura médica no siempre es la última palabra — el precio suele ser negociable, y la factura misma con frecuencia tiene errores. Aquí le explicamos cómo reducir lo que debe, idealmente antes de que llegue a un cobrador o a su informe de crédito.

Respuesta rápida

Las facturas médicas suelen ser negociables, y con frecuencia son inexactas. Empiece por obtener una factura detallada y compararla con la explicación de beneficios de su seguro; pregunte por asistencia financiera o atención de caridad; solicite un descuento por pronto pago, en efectivo o por pago propio; y arregle un plan de pagos sin intereses.

Haga esto antes de que la factura pase a cobranza, mientras aún está tratando con el proveedor — es cuando tiene más poder de negociación y más opciones. Verificar la factura primero significa que nunca pagará de más por un error.

¿Facturas médicas en cobranza? Una revisión gratuita de 15 minutos le muestra qué se está reportando realmente — y qué puede ser inexacto o disputable.

Sin tarjeta de crédito · teléfono opcional · sin compromiso.

¿De verdad se pueden negociar las facturas médicas?

A menudo, sí — mucho más de lo que la mayoría supone. Los hospitales y proveedores con frecuencia aceptan menos del monto facturado, ofrecen descuentos y arreglan planes de pagos, porque un pago parcial ahora es mejor que enviar la cuenta a cobranza después. El precio facturado suele ser un punto de partida, no uno fijo, sobre todo para quienes no tienen seguro o pagan por su cuenta. La clave es actuar pronto y preguntar — la peor respuesta suele ser “no.”

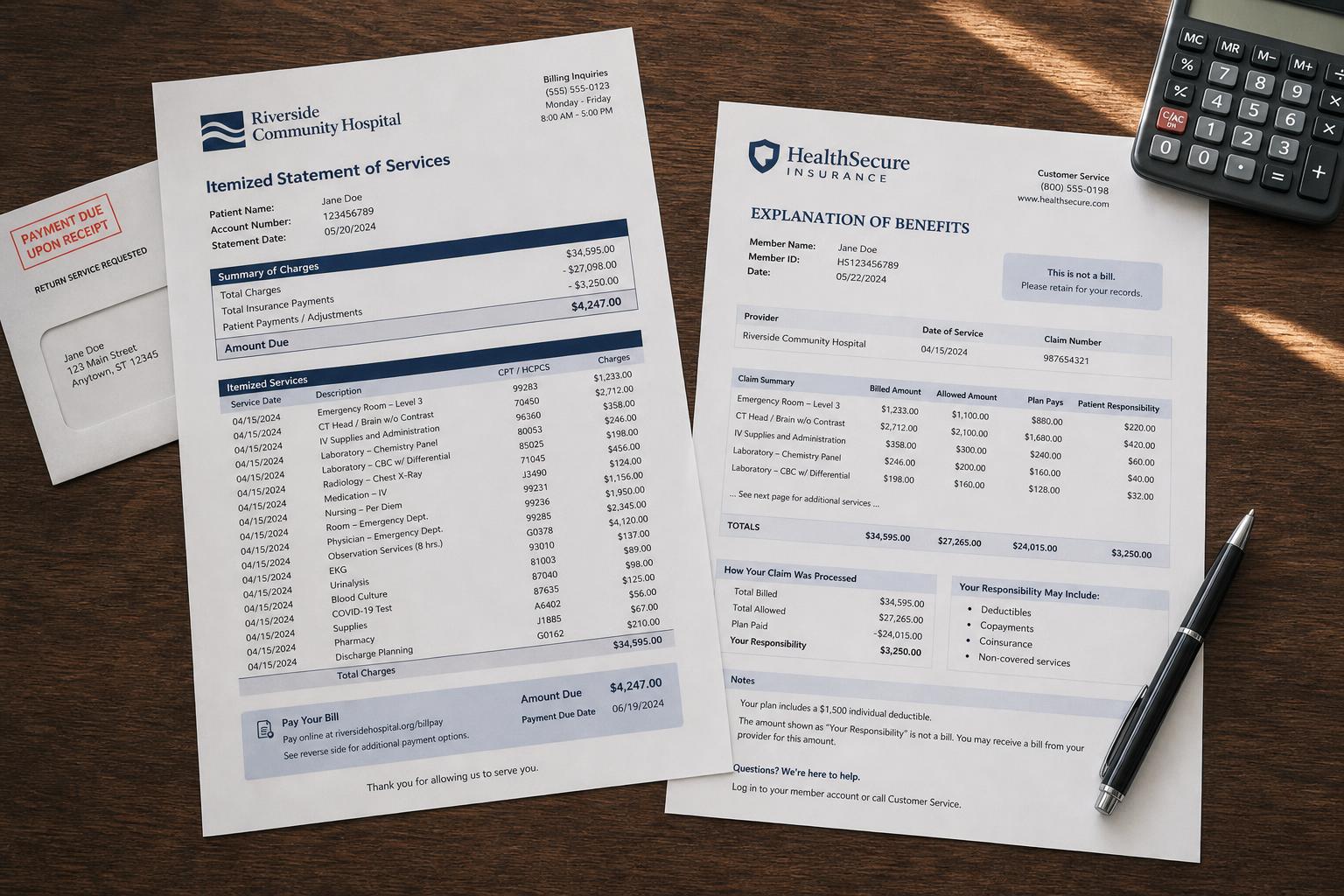

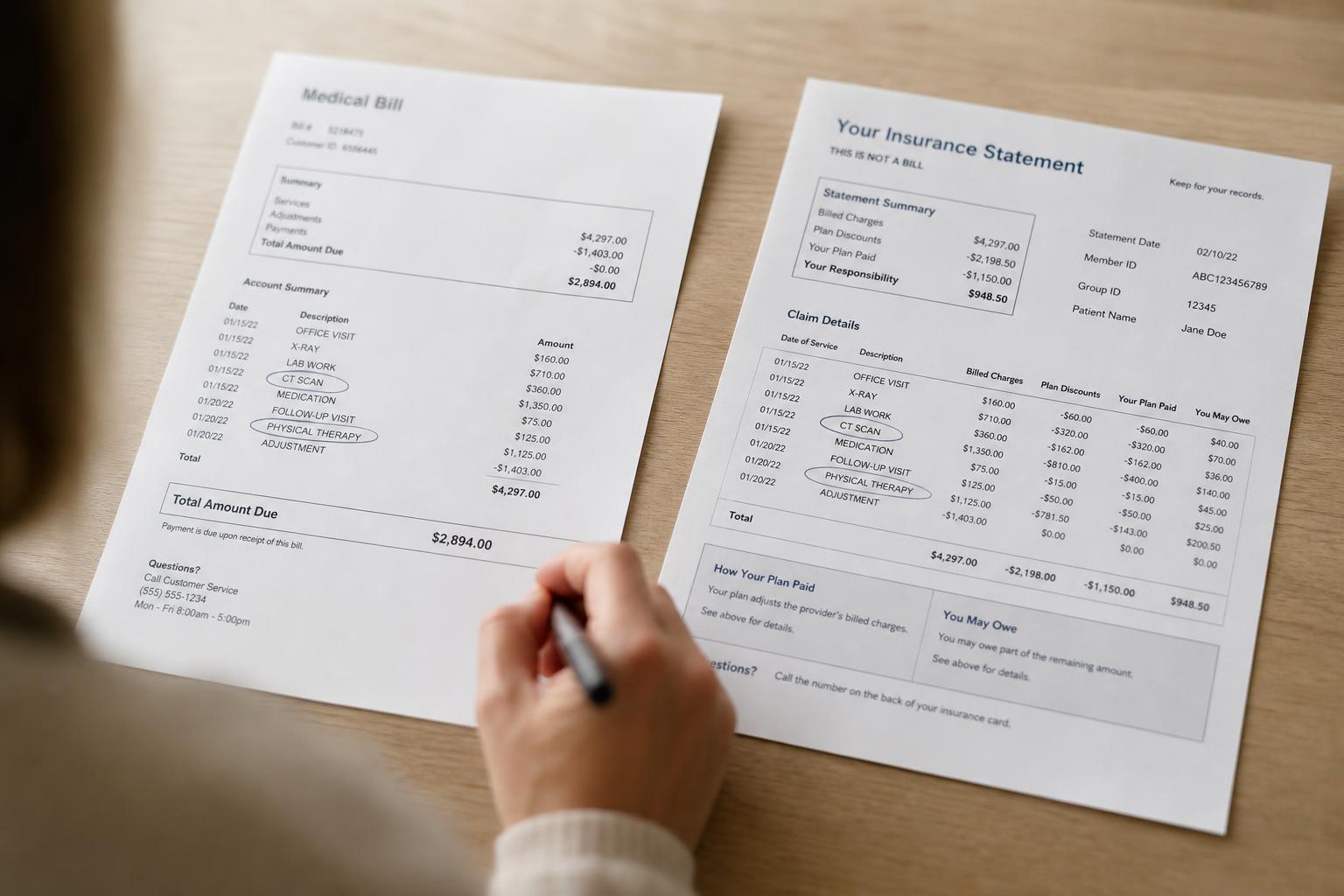

Paso 1: Obtenga una factura detallada y revísela en busca de errores

Siempre solicite una factura detallada completa — un desglose línea por línea de cada cargo, no solo un total. Luego léala. Los errores comunes y costosos incluyen:

- Cargos duplicados por el mismo servicio

- Cargos por servicios o medicamentos que nunca recibió

- Códigos de facturación o de procedimiento incorrectos (“upcoding”, o facturar un servicio más caro)

- Cantidades o días equivocados

Detectar un solo error de facturación puede reducir el total antes de que negocie nada. Usted tiene derecho a un estado de cuenta detallado — pídalo por escrito.

Paso 2: Compare la factura con la EOB de su seguro

Si tiene seguro, coloque la factura junto a su explicación de beneficios (EOB, por sus siglas en inglés) — el estado de cuenta de su aseguradora que muestra lo que pagó y lo que usted debe. Las discrepancias son comunes: un reclamo que no se presentó, un servicio dentro de la red facturado como fuera de la red, o un saldo que la aseguradora debió cubrir. Si la factura y la EOB no coinciden, el problema puede ser un error de facturación o de reclamos, no dinero que realmente debe.

Si no coinciden

Comuníquese tanto con la oficina de facturación del proveedor como con su aseguradora. A veces la solución es simplemente volver a presentar un reclamo — y el “saldo” desaparece.

Paso 3: Pregunte por asistencia financiera o atención de caridad

Muchos hospitales — y en particular los hospitales sin fines de lucro — ofrecen programas de asistencia financiera o atención de caridad que reducen o condonan facturas para pacientes por debajo de ciertos niveles de ingresos. Según las reglas federales, los hospitales sin fines de lucro generalmente están obligados a tener una política escrita de asistencia financiera y a ponerla a disposición. A menudo tiene que solicitarla, y la elegibilidad suele basarse en los ingresos, así que pregunte directamente a la oficina de facturación qué programas existen y pida la solicitud. Esta es una de las formas más pasadas por alto de reducir una factura hospitalaria grande.

Paso 4: Pida un descuento por pronto pago, en efectivo o por pago propio

Si puede pagar parte o la totalidad de la factura razonablemente pronto, pregunte si hay un descuento por pronto pago o una tarifa de pago propio/en efectivo. Los proveedores a menudo dan descuentos por el pago rápido porque les ahorra costos de cobranza. Para quienes no tienen seguro, la tarifa de pago propio suele estar muy por debajo del precio “de lista.” Siempre pregunte cuál sería el precio en efectivo — puede ser una reducción considerable.

Paso 5: Arregle un plan de pagos sin intereses

Si no puede pagar de una sola vez, pídale al proveedor un plan de pagos. Muchos hospitales ofrecen planes de pago a plazos sin intereses directamente, lo que mantiene la deuda con el proveedor y fuera de cobranza. Acepte solo un monto mensual que pueda sostener, y obtenga los términos por escrito. Un plan que realmente pueda cumplir es mucho mejor que uno más grande en el que va a incumplir.

¿Puede negociar un acuerdo de pago único?

A veces un proveedor o cobrador aceptará un pago único reducido para saldar el balance. Si toma esta vía, obtenga el acuerdo — el monto y que salda la cuenta por completo — por escrito antes de pagar, y guarde el comprobante de pago. Tenga cuidado: no se comprometa a un pago único que realmente no pueda cubrir, y entienda que un acuerdo es una negociación sobre la factura, no un cambio garantizado a nada de lo que se reporta. Confirme por escrito cómo se tratará la cuenta una vez pagada.

¿Por qué negociar antes de que pase a cobranza?

Su poder de negociación es mayor mientras la factura sigue con el proveedor original. Una vez que se vende o se asigna a una agencia de cobranza, está tratando con un tercero, las cuentas cambian, y una cobranza puede afectar su informe de crédito (sujeto a las reglas de cobranzas médicas). Atender la factura temprano — detallarla, verificar el seguro, pedir asistencia y descuentos, arreglar un plan — lo mantiene en la posición más fuerte y puede evitar que la deuda llegue a su informe por completo.

¿Y si la factura ya está en cobranza?

Todavía tiene opciones. Primero, solicite la validación y verifique que la deuda sea exacta y suya — los mismos errores de facturación y de seguro pueden arrastrarse hasta la cobranza. Luego puede negociar con el cobrador, arreglar un plan o llegar a un acuerdo, obteniendo cualquier acuerdo por escrito. Y recuerde las reglas de crédito para cobranzas médicas: las cobranzas médicas pagadas se eliminan, y las pequeñas o recientes podrían no ser elegibles para reportarse en absoluto. Cubrimos eso en Cómo eliminar cobranzas médicas y una revisión gratuita.

Negociar una factura médica

La preparación y la cortesía reducen las facturas; el pánico y el silencio no.

Qué hacer

Qué evitar

Tenga cuidado al pagar facturas médicas

Algunas “soluciones” cuestan más que la factura. Tenga cuidado con:

Señales de alerta

En resumen: cómo reducir una factura médica

Una factura médica es un punto de partida, no un veredicto. Detállela, compárela con su seguro, pregunte por atención de caridad y descuentos, y arregle un plan manejable — antes de que llegue a un cobrador. Verificar primero significa que solo paga lo que realmente debe, y actuar temprano puede evitar que la factura llegue a su informe de crédito por completo.

Puntos clave

Antes de pagar o negociar una factura médica, confirme qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede ser inexacto, desactualizado o disputable — antes de actuar. Vea la revisión gratuita de deuda médica →

Asegúrese de pagar solo lo que realmente debe

Una revisión gratuita de 15 minutos le ayuda a ver qué hay en su informe de crédito y qué elementos médicos pueden ser inexactos o disputables — para que una factura nunca le cueste más de lo que debería.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.