Cobranzas médicas

Un cobrador llama por una factura médica: sus derechos

Una factura médica en cobranza es estresante — pero usted tiene derechos reales y exigibles, y las facturas médicas son inusualmente propensas a errores. Aquí le explicamos qué debe hacer un cobrador, qué no puede hacer, y por qué debería verificar antes de pagar.

Respuesta rápida

Si un cobrador lo contacta por una factura médica, la Ley de Prácticas Justas de Cobro de Deudas (FDCPA) lo protege: usted tiene derecho a un aviso de validación por escrito, el derecho a disputar la deuda, la capacidad de limitar cómo y cuándo lo contactan, y a estar libre de acoso, amenazas y declaraciones falsas.

Las facturas médicas merecen especial atención — los errores de facturación y de seguro son comunes, y los cambios recientes en cómo los burós de crédito tratan las cobranzas médicas afectan si la deuda puede siquiera aparecer en su informe. Verifique antes de pagar cualquier cosa.

¿Los cobradores tienen que seguir reglas?

Sí. La Ley de Prácticas Justas de Cobro de Deudas (FDCPA) es una ley federal que regula cómo se pueden comportar los cobradores externos, y la Oficina de Protección Financiera del Consumidor (CFPB) la hace cumplir. Aplica a la deuda médica que ha sido entregada a una agencia de cobranza. La ley le otorga derechos específicos y prohíbe una larga lista de tácticas abusivas — y un cobrador que la infringe puede ser responsable ante usted.

Conocer las reglas cambia la dinámica. Un cobrador que cuenta con la confusión se comporta de manera diferente con alguien que pide la validación con calma y menciona sus derechos bajo la FDCPA.

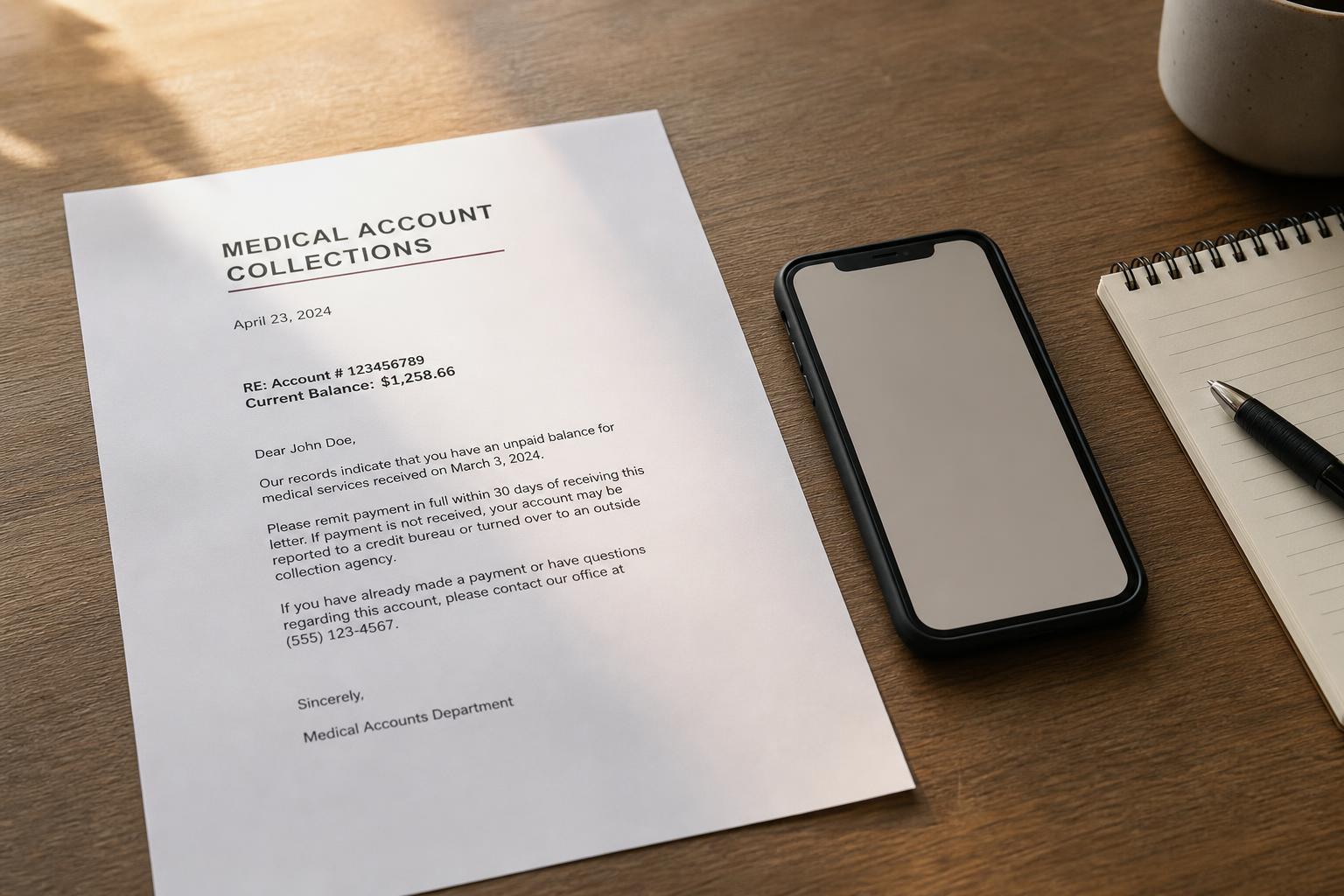

¿Qué es un aviso de validación y qué debe incluir?

Poco después del primer contacto, un cobrador generalmente debe enviar un aviso de validación por escrito. Debe identificar el monto de la deuda, el nombre del acreedor a quien le debe, e información sobre cómo disputarla. Este aviso es su punto de partida: le dice quién cobra, por qué concepto y en nombre de quién — los datos que necesita para verificar si la deuda es exacta y realmente suya.

Si no recibe uno

Si un cobrador lo contacta sin enviar la validación por escrito, usted puede solicitarla. No pague ni se comprometa a nada basándose solo en una llamada telefónica — obténgalo primero por escrito.

¿Cómo se disputa una deuda médica con un cobrador?

Usted tiene derecho a disputar. Si envía una disputa por escrito — idealmente dentro de los 30 días del aviso de validación — el cobrador generalmente debe pausar la cobranza hasta que verifique la deuda y le envíe una prueba. Para las facturas médicas, una disputa a menudo está bien fundamentada: el monto puede estar equivocado, es posible que no se haya aplicado el seguro, o la deuda puede no ser suya.

Póngalo por escrito y guarde una copia. Pídales que verifiquen la deuda y proporcionen documentación. Si no pueden validarla, generalmente deben dejar de cobrar y no deberían seguir reportándola como adeudada.

¿Qué no pueden hacer los cobradores?

La FDCPA prohíbe una amplia gama de conductas. Los cobradores generalmente no pueden:

- Acosar, amenazar o usar lenguaje abusivo

- Llamarlo a horas irrazonables (por lo general antes de las 8 a.m. o después de las 9 p.m.)

- Contactarlo en el trabajo si usted les ha dicho que no puede recibir llamadas allí

- Hacer declaraciones falsas — sobre el monto, sobre ser abogados o del gobierno, o sobre las consecuencias

- Amenazar con un arresto o una acción legal que no piensan tomar o no pueden tomar

- Hablar de su deuda con terceros como su familia o su empleador

Si un cobrador hace estas cosas, documéntelo — fechas, horas, lo que se dijo — y puede reportarlo a la CFPB y al fiscal general de su estado.

¿Cómo se detiene o limita el contacto de un cobrador?

Usted puede decirle a un cobrador, por escrito, que deje de contactarlo — después de lo cual solo pueden confirmar que no habrá más contacto o notificarle de una acción específica como una demanda. También puede especificar límites, como no recibir llamadas en el trabajo. Las reglas más recientes también abordan el contacto por mensaje de texto y correo electrónico y le permiten optar por no recibirlo en canales específicos.

Una advertencia: detener el contacto no hace que la deuda desaparezca ni impide que se reporte — solo termina las llamadas. Si la deuda es legítima, de todos modos querrá verificarla y atenderla.

¿Por qué vale especialmente la pena disputar las facturas médicas?

La facturación médica es compleja y los errores son comunes — cargos duplicados, servicios que no recibió, códigos de facturación incorrectos, o un saldo que el seguro debería haber cubierto. A veces una factura llega a cobranza porque un reclamo nunca se presentó correctamente, o por una confusión en la coordinación de beneficios. Antes de pagar una cobranza médica, realmente vale la pena confirmar que la factura de base es correcta y que su seguro se aplicó correctamente. Lo que pueda ser inexacto, usted tiene derecho a disputarlo.

¿Cómo afectan esto las reglas de crédito sobre cobranzas médicas?

Aparte de la FDCPA, los burós de crédito nacionales (Equifax, Experian y TransUnion) hicieron cambios voluntarios en cómo aparecen las cobranzas médicas en los informes de crédito: las cobranzas médicas pagadas se eliminan, hay un periodo de espera (aproximadamente un año) antes de que una cobranza médica sin pagar pueda aparecer, y las cobranzas médicas por debajo de cierto umbral en dólares (alrededor de $500) ya no se incluyen. Una regla federal de la CFPB que habría ido más lejos fue finalizada a principios de 2025 pero posteriormente anulada, así que no está actualmente en vigor. Las reglas en esta área han ido cambiando y pueden variar — verifique qué se está reportando en su propio expediente en lugar de suponerlo.

¿Debería pagar, disputar o esperar?

No opte por pagar solo para que las llamadas paren. Primero confirme que la deuda es suya y que el monto es correcto; verifique si el seguro debería haberla cubierto; y vea si siquiera se está reportando, dadas las reglas sobre cobranzas médicas. Si es inexacta, dispútela. Si es válida, puede negociar la factura o establecer un plan — idealmente después de verificar. Pagar una cobranza médica sin verificar puede significar pagar algo que no debía, o que debería haber estado cubierto.

Cómo tratar con un cobrador de deuda médica

Tranquilo y documentado le gana a apurado y verbal cada vez.

Qué hacer

Qué evitar

Señales de alerta de cobradores falsos y abusivos

La deuda médica atrae a estafadores e infractores de las reglas. Manténgase alerta ante:

Señales de alerta

En resumen sobre las cobranzas médicas

Una factura médica en cobranza no le quita sus derechos — los activa. Obtenga la validación, examine la factura en busca de los errores que aquejan a la facturación médica, dispute lo que esté mal, y entienda las reglas de crédito sobre cobranzas médicas antes de decidir pagar. El cobrador cuenta con la urgencia; su ventaja es la verificación.

Puntos clave

Antes de pagar o negociar una factura médica, confirme qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede ser inexacto, desactualizado o disputable — antes de actuar. Vea la revisión gratuita de deuda médica →

Verifique qué está reportando un cobrador — gratis

Una revisión gratuita de 15 minutos le muestra qué cobranzas médicas hay en su informe y qué puede ser inexacto, sin pagar por error, o que ya no es elegible para reportarse — antes de que pague un centavo.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.