Deuda médica y su crédito

¿Las facturas médicas afectan su puntaje de crédito? Las reglas han cambiado

La deuda médica se trata de forma distinta a otras deudas — y las reglas cambiaron marcadamente a favor de los consumidores. Aquí le explicamos qué llega realmente a su informe de crédito hoy, y qué no.

Respuesta rápida

Una factura médica no aparece en su informe de crédito — pero una factura sin pagar que se envía a cobranza sí puede. Aun así, los burós de crédito nacionales ahora dejan fuera las cobranzas médicas pagadas y las de menos de $500, y esperan alrededor de un año antes de que una cobranza médica sin pagar pueda aparecer siquiera.

Así que una factura médica reciente o pequeña por lo general no está dañando su puntaje — y si aparece algo que no debería, podría ser disputable. Como las reglas siguen cambiando, vale la pena confirmar qué hay realmente en su informe antes de suponer lo peor o pagar lo que no debe.

¿Facturas médicas en cobranza? Una revisión gratuita de 15 minutos le muestra qué se está reportando realmente — y qué puede ser inexacto o disputable.

Sin tarjeta de crédito · teléfono opcional · sin compromiso.

¿Una factura médica aparece en su informe de crédito?

No. Su informe de crédito registra cuentas de crédito — préstamos, tarjetas y similares — no las facturas que le envía su médico u hospital. Una factura médica solo se convierte en un asunto del informe de crédito si queda sin pagar el tiempo suficiente para que el proveedor la entregue a una agencia de cobranza, y esa agencia la reporta. Hasta que eso ocurre, la factura en sí es invisible para su puntaje.

¿Cuándo afecta realmente la deuda médica a su crédito?

Solo como una cobranza — y ahora solo después de un periodo de espera. Los burós de crédito nacionales le dan alrededor de un año antes de que una cobranza médica sin pagar pueda aparecer (más que los antiguos 180 días). Esa ventana existe precisamente porque la facturación médica es complicada: le da tiempo para resolver el seguro, detectar errores y organizar el pago antes de que algo afecte su crédito.

Qué cambió: las reglas de los burós de crédito sobre la deuda médica

Los tres burós nacionales — Equifax, Experian y TransUnion — hicieron varios cambios voluntarios que juegan a su favor:

- Las cobranzas médicas pagadas se eliminan de los informes de crédito.

- Las cobranzas médicas de menos de $500 se eliminan (y ya no se agregan).

- Las cobranzas médicas sin pagar esperan alrededor de un año antes de que puedan aparecer.

En conjunto, estos cambios mantienen la mayor parte de la deuda médica cotidiana completamente fuera de su informe de crédito.

¿Y la regla de la CFPB sobre la deuda médica?

Quizás haya visto titulares sobre una regla federal que elimina la deuda médica de los informes de crédito. Una regla de la Oficina de Protección Financiera del Consumidor (CFPB) para hacer eso se finalizó a principios de 2025, pero un tribunal la anuló ese mismo año, así que no está vigente actualmente. Por otra parte, varios estados han aprobado sus propias leyes que limitan la deuda médica en los informes de crédito. La conclusión práctica: esta área sigue cambiando y varía según dónde viva — verifique qué es cierto actualmente antes de actuar.

¿Los puntajes de crédito más nuevos tratan la deuda médica de forma distinta?

Sí. Los modelos de puntaje más nuevos — como FICO 9 y VantageScore 3.0 y 4.0 — dan menos peso a las cobranzas médicas que a otras cobranzas, e ignoran las cobranzas pagadas. Pero muchos prestamistas todavía usan modelos más antiguos (como FICO 8) donde una cobranza médica puede contar más. Qué modelo usa un prestamista en particular está fuera de su control, lo cual es una razón más para mantener su informe libre de elementos que no deberían estar ahí.

¿Cuánto puede bajar su puntaje una cobranza médica?

No hay un número único. El impacto depende del modelo de puntaje, de qué tan reciente es la cobranza y del resto de su perfil — una cobranza en un expediente por lo demás limpio puede perjudicar más que una en un expediente que ya tiene problemas. En vez de adivinar una cifra de puntos, es más útil confirmar si la cobranza debería estar reportándose siquiera.

¿Cuánto tiempo permanece la deuda médica en su informe de crédito?

Una cobranza médica que se reporta puede permanecer hasta siete años desde la fecha original de morosidad — pero las reglas de los burós a menudo la eliminan antes. Una vez que la paga, debería salir; si es de menos de $500, no debería estar ahí en absoluto. Si una cobranza médica pagada o pequeña sigue apareciendo a pesar de esas reglas, eso es un error que usted puede disputar.

Qué hacer si la deuda médica está dañando su crédito

Aborde el problema en orden:

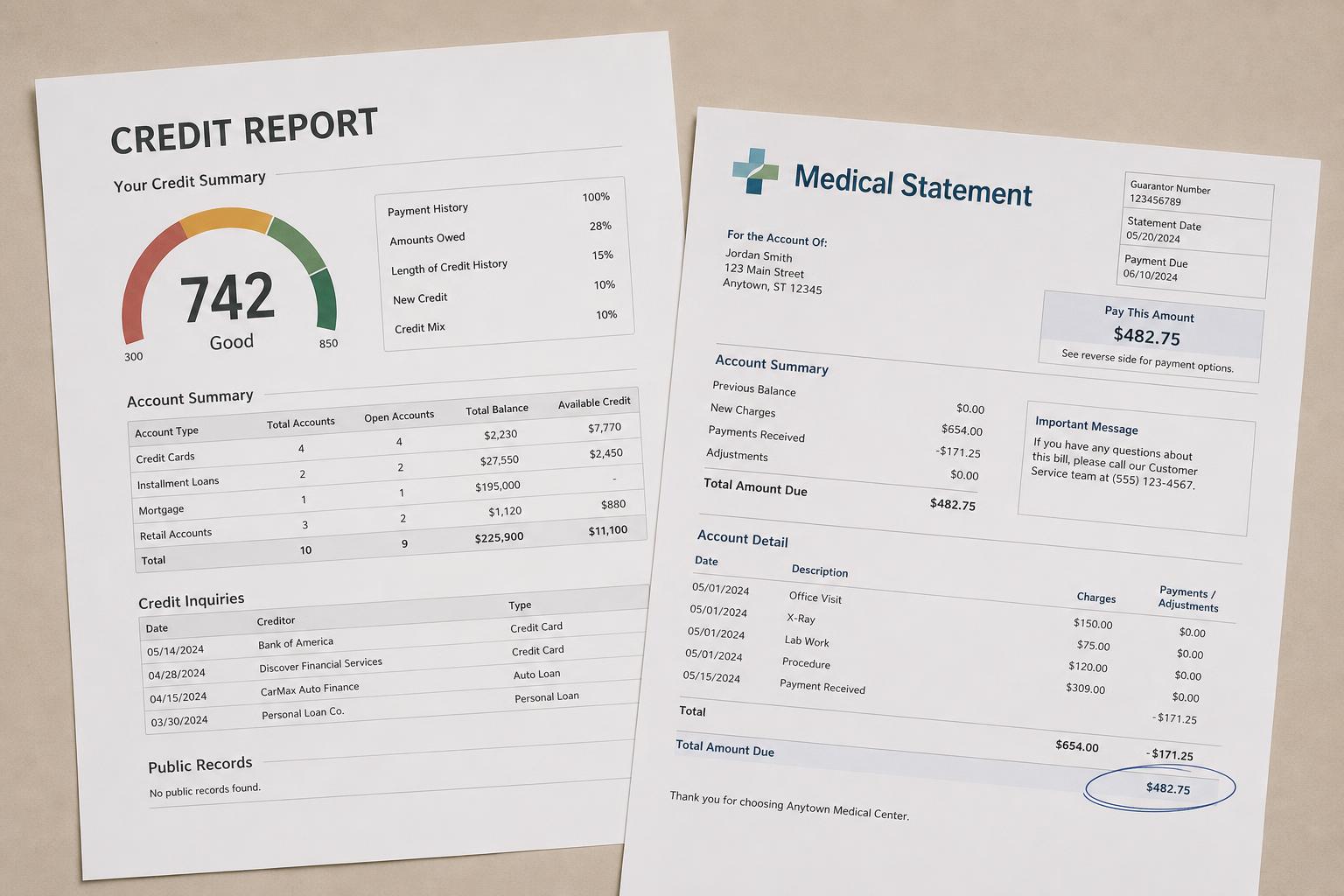

- Obtenga sus informes de crédito y encuentre cualquier cobranza médica.

- Revise la exactitud — comparándolos con la explicación de beneficios de su seguro y la factura detallada del proveedor.

- Dispute los errores bajo la Ley de Informe Justo de Crédito (FCRA).

- Confirme que las reglas actuales aplican — pagada, de menos de $500, o dentro del periodo de espera.

Una revisión gratuita de 15 minutos de la deuda médica le ayuda a ver qué se está reportando realmente y qué podría no corresponder — antes de pagar o llegar a un acuerdo por algo.

¿Y si mi seguro debía pagar la factura?

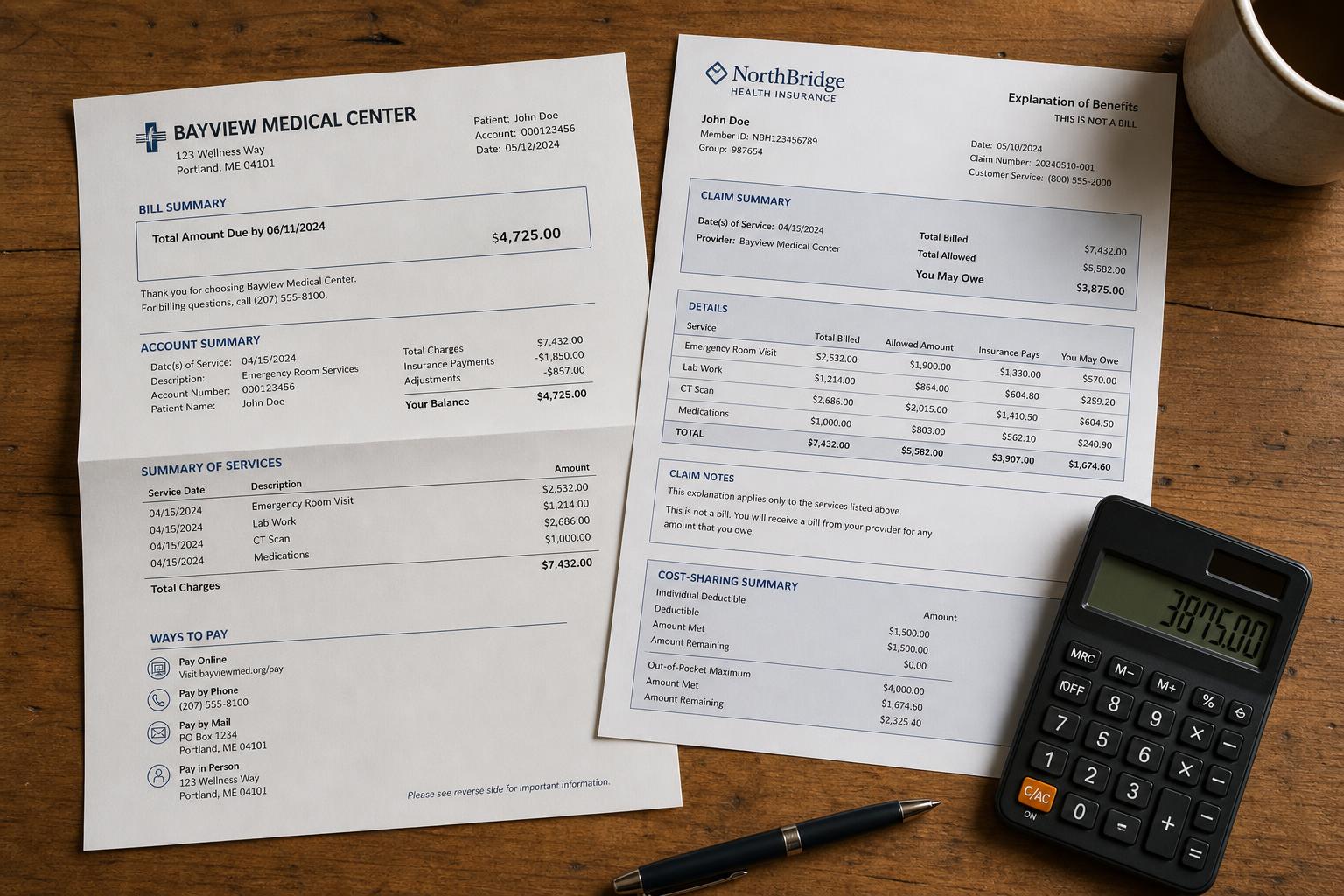

Este es uno de los problemas de deuda médica más comunes — y más solucionables. Las facturas terminan en sus manos (o en cobranza) porque un reclamo fue negado, mal codificado o nunca se presentó. Antes de pagar nada, compare la factura del proveedor con la explicación de beneficios (EOB) de su seguro. Si la EOB muestra que el seguro debió cubrirla, comuníquese con el proveedor y la aseguradora para que reprocesen el reclamo. Una cobranza por una factura que su seguro debía puede ser tanto incorrecta como disputable bajo la Ley de Informe Justo de Crédito.

¿La deuda médica afecta la obtención de una hipoteca o un apartamento?

Puede hacerlo, de forma indirecta. La mayoría de los arrendadores y muchos prestamistas hipotecarios consultan el crédito, así que una cobranza médica que se reporta podría aparecer — pero las reglas de los burós (eliminación de las cobranzas pagadas y de menos de $500, una espera de un año) mantienen gran parte de la deuda médica completamente fuera del informe, y los puntajes hipotecarios más nuevos le dan menos peso. Lo práctico antes de una solicitud importante es confirmar qué se está reportando realmente en los tres burós y disputar cualquier cosa que no debería estar ahí, para que una factura médica vieja no lo sorprenda en el peor momento.

Facturas médicas y crédito: lo que debe y no debe hacer

Qué hacer

Qué evitar

En resumen

La deuda médica se trata con más indulgencia que antes: las facturas no aparecen en su informe, las cobranzas pequeñas y pagadas quedan fuera, y las no pagadas esperan un año. Lo más inteligente es revisar qué se está reportando realmente y disputar cualquier cosa que no debería estar ahí — no pagar por pánico.

Puntos clave

Antes de pagar o negociar una factura médica, confirme qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede ser inexacto, desactualizado o disputable — antes de actuar. Vea la revisión gratuita de deuda médica →

Vea qué deuda médica hay realmente en su informe — gratis

Una revisión gratuita de 15 minutos le ayuda a detectar qué se está reportando realmente, qué podría ser inexacto o no debería estar ahí, y qué hacer antes de pagar o llegar a un acuerdo.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.