Deuda médica y crédito

Cómo eliminar cobranzas médicas de su informe de crédito

No existe un botón mágico para borrar — pero hay varias vías legítimas para sacar una cobranza médica de su informe. Esto es lo que de verdad funciona, y lo que es realista.

Respuesta rápida

Una cobranza médica puede salir de su informe de crédito cuando es inexacta, ya está pagada, es de menos de $500 o todavía no debería reportarse — mediante una disputa bajo la Ley de Informe Justo de Crédito (FCRA), o porque las propias reglas de deuda médica de los burós de crédito ya la descalifican.

Lo que nadie puede prometer honestamente es la eliminación de una deuda exacta y vigente solo porque resulta inconveniente. La meta realista es encontrar lo que no corresponde y cuestionarlo — que, con la facturación médica, suele ser más de lo que esperaría.

¿Facturas médicas en cobranza? Una revisión gratuita de 15 minutos le muestra qué se está reportando realmente — y qué puede ser inexacto o disputable.

Sin tarjeta de crédito · teléfono opcional · sin compromiso.

¿Se pueden eliminar las cobranzas médicas de su informe de crédito?

A menudo, sí — en situaciones específicas. Una cobranza médica puede eliminarse cuando se reporta por error, cuando usted ya la pagó, cuando está por debajo del umbral de $500 que los burós ya no incluyen, o cuando apareció antes del periodo de espera de un año. Lo que no puede hacer es forzar la eliminación de una deuda exacta y vigente solo porque perjudica su puntaje. Desconfíe de cualquiera que le garantice lo contrario.

Paso 1: Revise qué se está reportando realmente

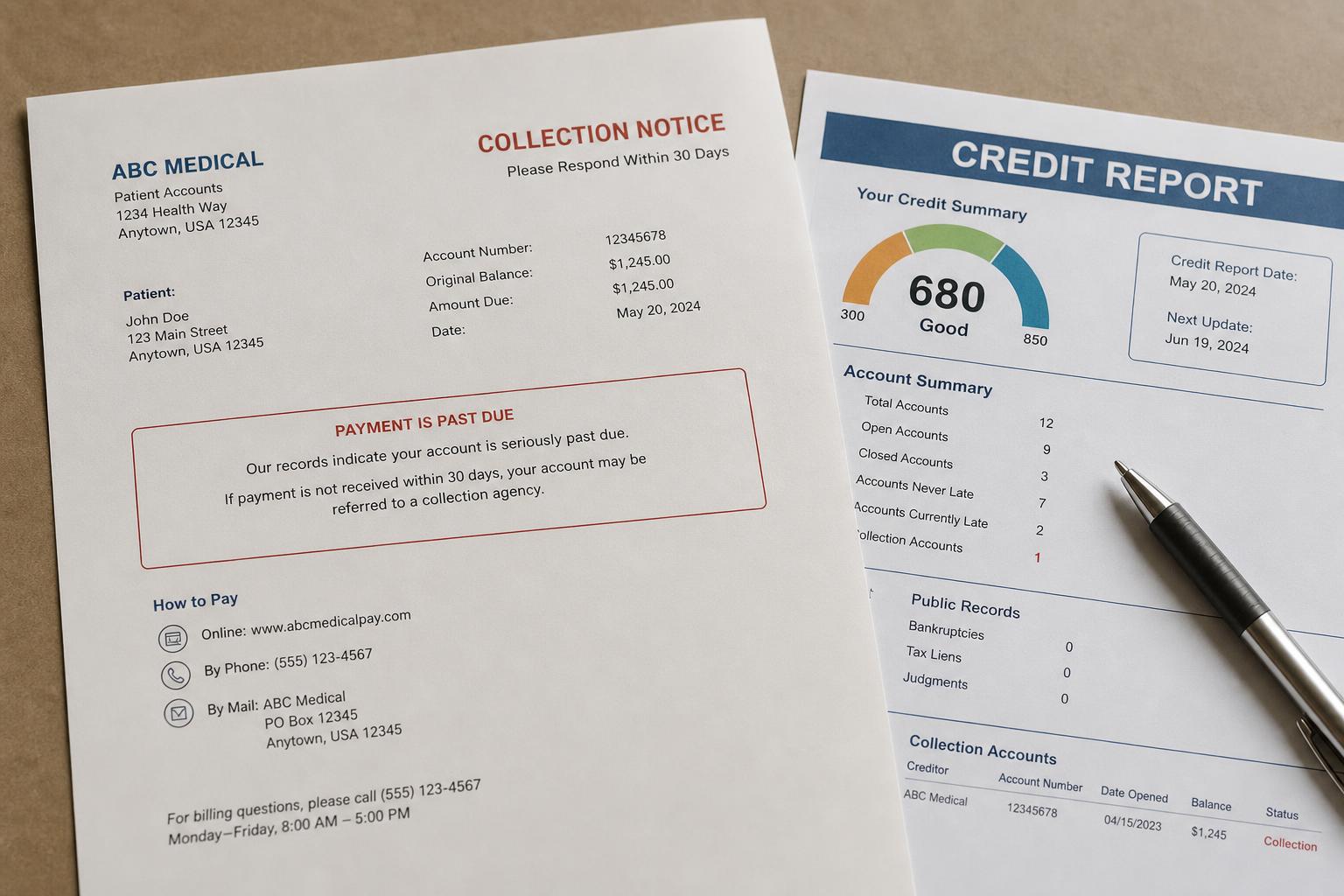

Obtenga sus informes de los tres burós y encuentre cada cobranza médica. Luego compare cada una con la explicación de beneficios (EOB) de su seguro y la factura detallada del proveedor. Los errores de facturación médica son comunes — montos equivocados, cuentas duplicadas, facturas que el seguro debió cubrir, o saldos que usted ya pagó.

Paso 2: Dispute las cobranzas médicas inexactas

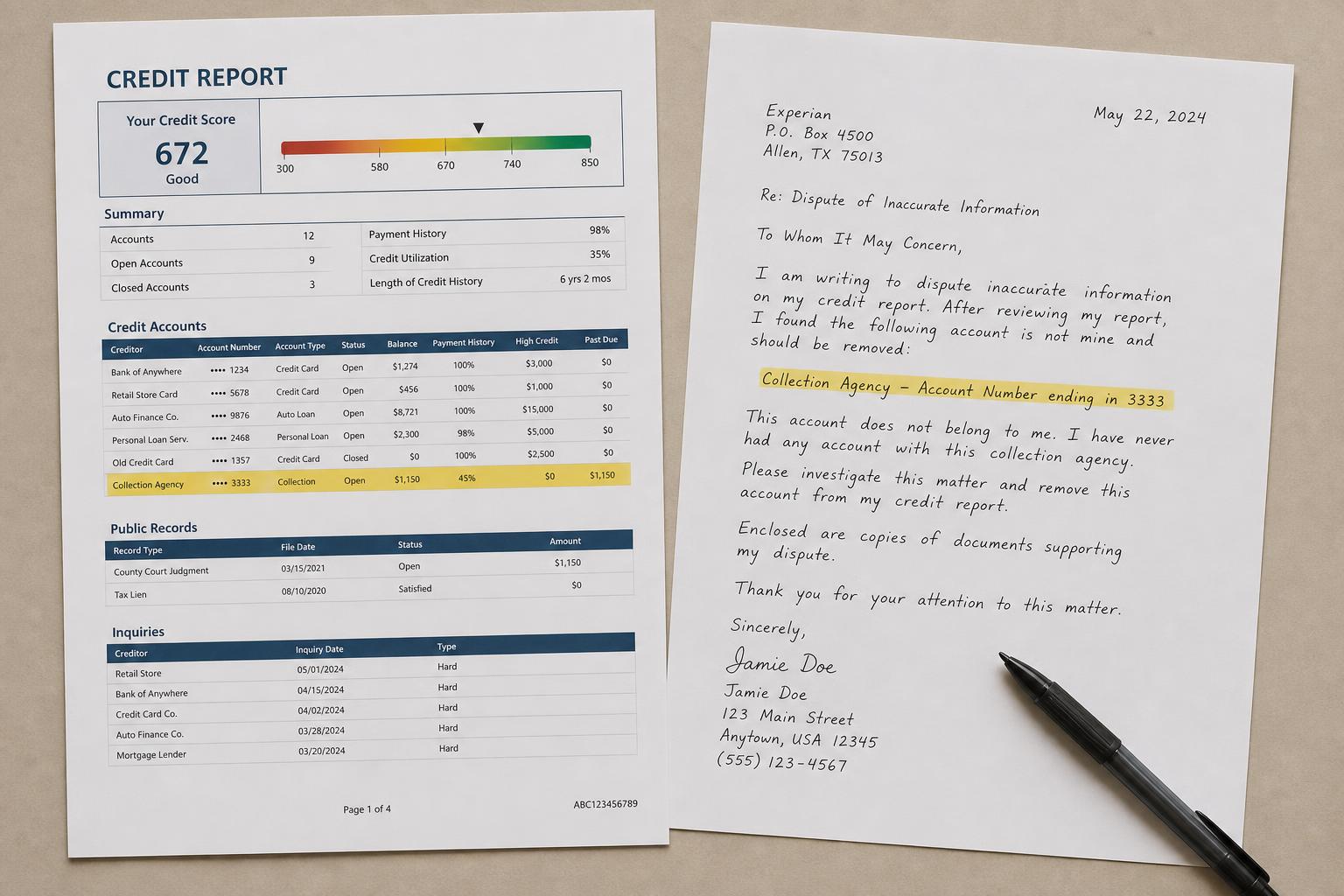

Si algo está mal, usted tiene derecho bajo la FCRA a disputarlo ante los burós de crédito, que deben investigar. Las disputas comunes y con posibilidad de éxito incluyen un saldo incorrecto, una deuda que ya está pagada, un duplicado, un monto que el seguro debió cubrir, o una cuenta que no es suya. Guarde copias y documente todo.

Paso 3: Vea si las reglas de los burós ya aplican

Antes de hacer cualquier otra cosa, verifique si la cobranza siquiera debería estar ahí. Si está pagada, es de menos de $500, o apareció dentro de un año de quedar sin pagar, las propias reglas de los burós dicen que no debería estar en su informe — y una cobranza que sigue apareciendo a pesar de eso es una disputa sencilla.

Paso 4: Solicite la validación de la deuda

Si un cobrador reporta una deuda que usted no reconoce, puede solicitar la validación bajo la Ley de Prácticas Justas de Cobro de Deudas (FDCPA). El cobrador debe verificar que la deuda es suya y que es exacta. Si no puede validarla correctamente, no debería seguir reportándose.

¿Y el pay-for-delete (pago por eliminación)?

El pay-for-delete — pagarle a un cobrador a cambio de que elimine la anotación — a veces se sugiere, pero no es confiable y a menudo es innecesario para la deuda médica (ya que las cobranzas médicas pagadas se eliminan de todos modos). Cubrimos las trampas en Pago por eliminación en cobranzas médicas: los riesgos.

¿HIPAA elimina las cobranzas médicas?

A pesar de lo que afirman las plantillas de “disputa HIPAA”, por lo general HIPAA no logra eliminar una cobranza exacta — es una ley de privacidad, no una ley de informe de crédito. Desglosamos ese mito en HIPAA y las cobranzas médicas: la verdad para que no pierda tiempo en él.

¿Cuánto tarda en desaparecer si la deuda es exacta?

Si una cobranza médica es válida y no califica para su eliminación bajo las reglas de los burós, puede reportarse hasta por siete años desde la morosidad original. Pagarla debería motivar su eliminación bajo la política actual; de lo contrario, el tiempo y la exactitud son sus herramientas — no un atajo garantizado.

¿Cuánto tarda una disputa de cobranza médica?

Una vez que presenta una disputa, el buró de crédito generalmente tiene unos 30 días para investigar y responder (a veces un poco más si envía información adicional durante la investigación). Si el elemento se corrige o no puede verificarse, se elimina o se actualiza; si se verifica, permanece y usted recibirá una explicación. Guarde copias de todo lo que envíe, y revise los tres burós — una corrección en uno no ocurre automáticamente en los demás.

¿Qué pasa si el cobrador verifica la deuda?

Una deuda verificada no es necesariamente el final del camino. Puede volver a disputar con nueva evidencia (un EOB, un comprobante de pago, o una prueba de que no es suya), pedirle al buró el método de verificación que usó, agregar una breve declaración a su expediente, o presentar una queja ante la Oficina de Protección Financiera del Consumidor (CFPB). Y las reglas de los burós siguen aplicando — si la cobranza verificada está pagada o es de menos de $500, no debería reportarse sin importar si la deuda subyacente era válida.

Eliminar cobranzas médicas: lo que sí y lo que no

Qué hacer

Qué evitar

La conclusión honesta

Las victorias más rápidas con las cobranzas médicas vienen de la exactitud: errores que puede disputar, y elementos que las reglas de los burós ya dicen que no deberían estar ahí. Más allá de eso, nadie puede prometer éticamente borrar una deuda legítima — pero con la facturación médica, se puede cuestionar más de lo que la mayoría cree.

Puntos clave

Antes de pagar o negociar una factura médica, confirme qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede ser inexacto, desactualizado o disputable — antes de actuar. Vea la revisión gratuita de deuda médica →

Descubra qué no corresponde — gratis

Una revisión gratuita de 15 minutos le ayuda a ver qué cobranzas médicas se están reportando y qué puede ser inexacto o disputable — para que cuestione las cosas correctas.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.