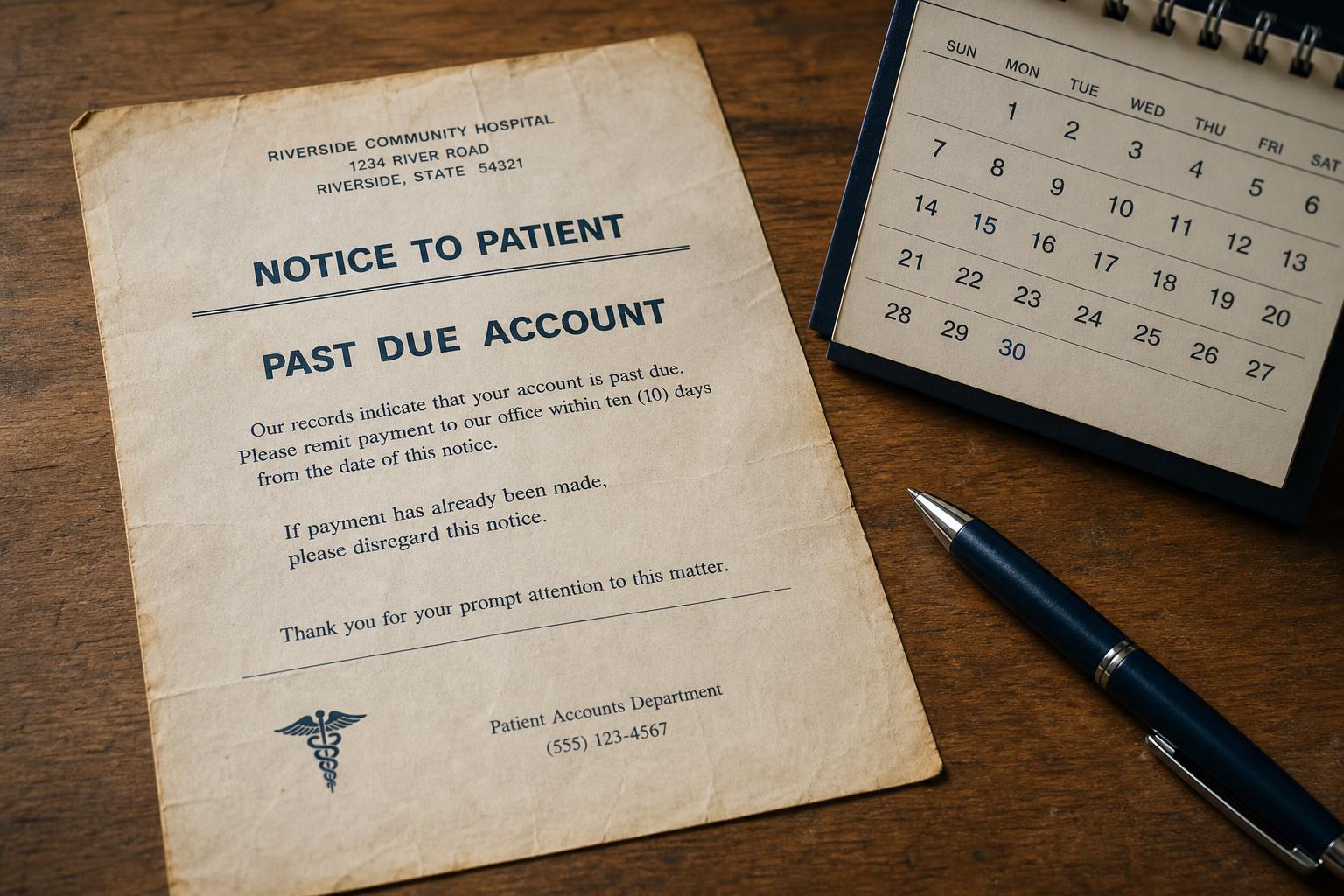

Deuda médica antigua

La deuda médica y la prescripción de la deuda: qué significa realmente

Que reaparezca una factura médica antigua puede ser alarmante — pero la “prescripción de la deuda” puede importar más de lo que el cobrador deja ver. Aquí le explicamos lo que realmente hace, y el único paso que puede reiniciarla sin querer.

Respuesta rápida

La prescripción de la deuda es el plazo — fijado por la ley estatal, a menudo de tres a seis años pero varía ampliamente — durante el cual un acreedor o cobrador puede demandarlo para cobrar una deuda. Una vez que vence, la deuda queda “prescrita” y por lo general no pueden ganar una demanda, aunque todavía pueden pedirle que pague.

Dos advertencias: la prescripción de la deuda es distinta de cuánto tiempo una deuda puede aparecer en su informe de crédito, y en muchos estados hacer un pago o incluso admitir que la deuda es suya puede reiniciar el reloj. Conozca las reglas de su estado antes de responder a una deuda médica antigua.

¿Facturas médicas en cobranza? Una revisión gratuita de 15 minutos le muestra qué se está reportando realmente — y qué puede ser inexacto o disputable.

Sin tarjeta de crédito · teléfono opcional · sin compromiso.

¿Qué es la prescripción de la deuda médica?

La prescripción de la deuda es un plazo legal que limita cuánto tiempo tiene alguien para presentar una demanda con el fin de cobrar una deuda. En el caso de la deuda médica, generalmente se rige por la ley de su estado sobre contratos escritos o de cuenta abierta. Una vez que ese plazo se agota, la deuda queda “prescrita” — un cobrador todavía puede contactarlo y pedirle el pago, pero si lo demanda, usted puede alegar la prescripción vencida como defensa.

Importante: esto se trata de demandas, no de que la deuda desaparezca ni se elimine de su informe de crédito. Esas son cuestiones diferentes con plazos diferentes, que es justo donde la gente se confunde.

¿Cuánto dura la prescripción de la deuda?

Varía — comúnmente en un rango de tres a seis años, pero algunos estados tienen plazos más cortos y otros más largos, y la cifra exacta depende de cómo su estado clasifica la deuda (contrato escrito, cuenta abierta, etc.) y de cuándo empezó el reloj. No existe un único número nacional.

Como varía tanto, la única respuesta confiable es la de su propio estado. La oficina del fiscal general de su estado o una organización de asistencia legal puede indicarle el plazo que le corresponde. No se fíe de lo que un cobrador diga que es — confírmelo de forma independiente.

Prescripción de la deuda vs. reporte de crédito: dos relojes distintos

Esta es la distinción que más importa. La prescripción de la deuda controla cuánto tiempo pueden demandarlo. Un conjunto de reglas distinto controla cuánto tiempo una deuda puede aparecer en su informe de crédito — bajo la Ley de Informe Justo de Crédito (FCRA), la mayoría de los elementos negativos pueden reportarse hasta unos siete años, y las cobranzas médicas tienen sus propias reglas adicionales (más abajo). Una deuda puede haber superado la prescripción pero seguir apareciendo en su informe, o haber salido de su informe pero seguir dentro del periodo en que podrían demandarlo. Considérelos como relojes distintos.

¿Qué significa una deuda “prescrita”?

Una deuda prescrita es una lo bastante antigua como para que la prescripción de la deuda haya vencido. La obligación técnicamente todavía existe — no se perdona — pero un cobrador que lo demande por lo general no puede ganar si usted se presenta y alega la prescripción vencida. El detalle es que normalmente usted tiene que alegarla; un tribunal no siempre lo hará por usted. Por eso ignorar una demanda, incluso por una deuda antigua, es arriesgado.

La trampa del reinicio: cómo se puede reiniciar el reloj

Aquí está la parte que los cobradores no mencionan por su cuenta. En muchos estados, ciertas acciones pueden reiniciar la prescripción de la deuda, dándoles un nuevo plazo para demandar:

- Hacer un pago — incluso uno pequeño de “buena fe”

- Prometer por escrito (o a veces verbalmente) que pagará

- Reconocer que la deuda es suya

Por eso un cobrador puede insistir en “solo $20 hoy” sobre una deuda muy antigua — en algunos estados ese único pago puede reiniciar el reloj. Antes de pagar o admitir algo sobre una deuda médica antigua, averigüe si hacerlo podría reiniciar el plazo de prescripción en su estado.

¿Todavía pueden demandarlo por una deuda médica prescrita?

Sí — un cobrador todavía puede presentar una demanda incluso por una deuda prescrita, y es legal que intente cobrarla (aunque por lo general no se les permite demandar ni amenazar con demandar sabiendo que está prescrita). Si le entregan una notificación judicial, no la ignore: no responder puede resultar en un fallo en rebeldía en su contra sin importar la antigüedad de la deuda. Presentarse y alegar la prescripción de la deuda es como funciona realmente la protección.

¿La prescripción de la deuda elimina la deuda o limpia su informe?

No. Que venza la prescripción de la deuda no borra la deuda, no la quita automáticamente de su informe de crédito, y no impide que un cobrador le pida que pague. Específicamente limita su capacidad de ganar una demanda. El reporte de crédito se maneja por separado — y para las cobranzas médicas, las propias reglas de los burós (las cobranzas médicas pagadas y las de bajo monto que se eliminan, un periodo de espera antes de que aparezcan las no pagadas) pueden importar más para su informe que la prescripción.

¿Qué debe hacer si lo contactan por una deuda médica antigua?

Vaya despacio y verifique antes de responder:

- No reconozca ni pague nada todavía — en algunos estados eso puede reiniciar el reloj.

- Solicite la validación por escrito para poder confirmar el monto, el acreedor original y que la deuda de verdad es suya.

- Averigüe la prescripción de la deuda de su estado y cuándo empezó el reloj.

- Verifique si siquiera se está reportando, y si aplican las reglas de cobranza médica.

Verificar primero lo protege de pagar una deuda que no es suya, que es inexacta, o que ya está prescrita. Una revisión gratuita de 15 minutos puede ayudarlo a ver qué hay realmente en su informe antes de actuar.

Cómo manejar la deuda médica antigua de la manera correcta

La deuda antigua premia la paciencia. Una respuesta cuidadosa protege derechos que un pago apresurado puede hacerle perder.

Qué hacer

Qué evitar

Señales de alerta de la deuda zombi

La deuda antigua se compra y se vende barata, y algunos compradores cuentan con que usted no conozca sus derechos. Tenga cuidado con:

Señales de alerta en una deuda médica antigua

En resumen: la prescripción de la deuda

La prescripción de la deuda puede ser una protección significativa frente a la deuda médica antigua — pero solo si la entiende. Limita las demandas, no la deuda en sí ni su informe de crédito, varía por estado, y un solo pago puede reiniciarla. Verifique antes de responder, y no deje que un cobrador lo apresure a una acción que les dé un reloj nuevo.

Puntos clave

Antes de pagar o negociar una factura médica, confirme qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede ser inexacto, desactualizado o disputable — antes de actuar. Vea la revisión gratuita de deuda médica →

Vea qué le está haciendo realmente la deuda antigua a su informe

Una revisión gratuita de 15 minutos le muestra qué se está reportando hoy y qué puede ser inexacto o estar desactualizado — para que pueda responder a la deuda médica antigua desde una posición de conocimiento, no de presión.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.