Deuda médica y crédito

¿Las cobranzas médicas pagadas aún aparecen en su informe de crédito?

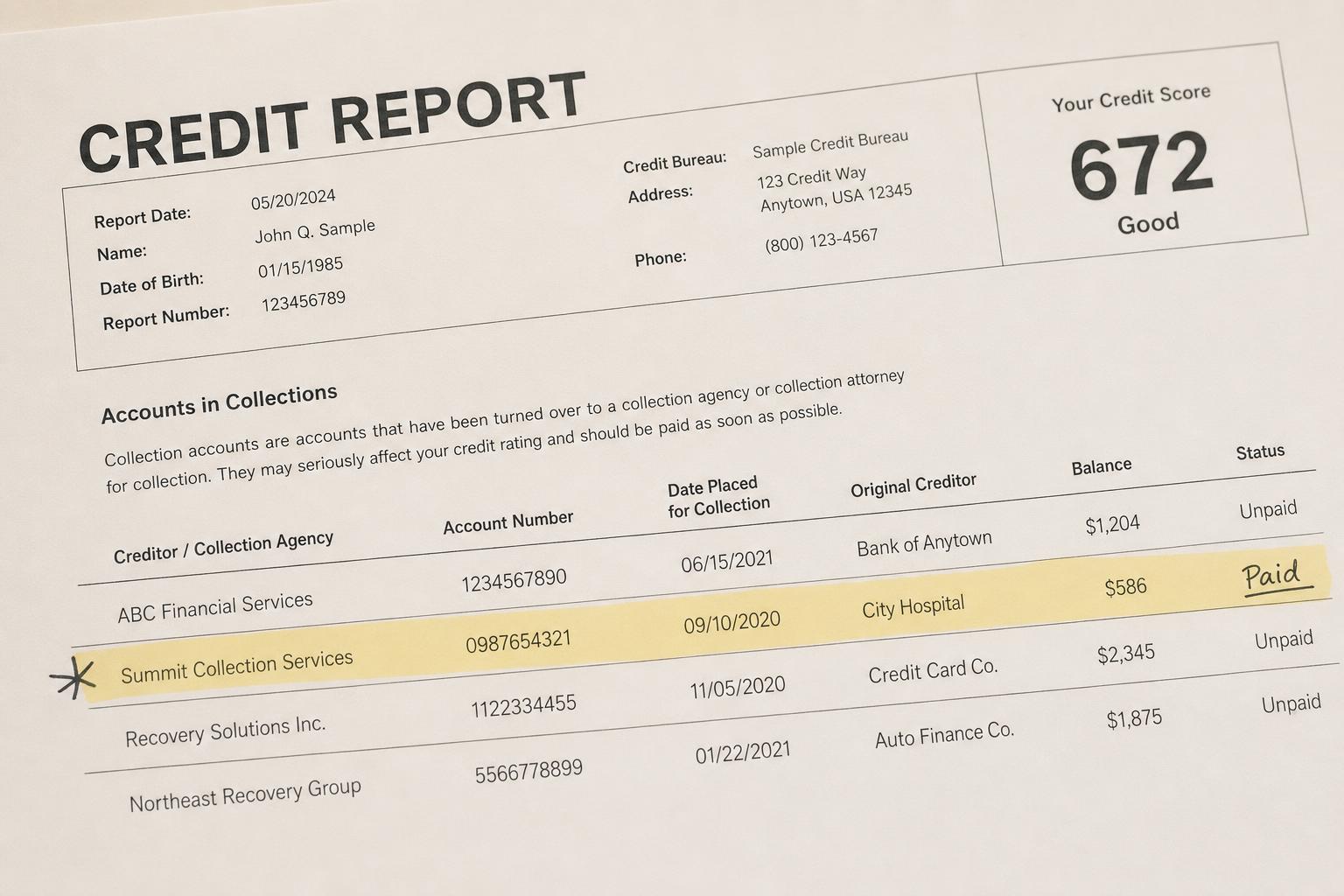

Usted pagó la cobranza médica — entonces, ¿por qué sigue en su informe? Esto es lo que debería ocurrir según las reglas actuales, y qué hacer si aún persiste.

Respuesta rápida

En general, no — las cobranzas médicas pagadas no deberían aparecer en sus informes de crédito. Los burós de crédito nacionales dejaron de incluirlas, así que una vez que una cobranza médica está pagada, debería desaparecer.

Si una cobranza médica pagada aún aparece, lo más probable es que sea un error de reporte o una actualización que no se ha puesto al día — y eso es algo que usted puede disputar y hacer corregir.

¿Debería una cobranza médica pagada seguir en mi informe?

No. Como parte de los cambios de los burós sobre la deuda médica, las cobranzas médicas pagadas se eliminan de los informes de crédito en Equifax, Experian y TransUnion. Así que una cobranza médica que usted ha pagado por completo ya no debería aparecer en la lista — y no debería estar afectando su puntaje.

¿Por qué mi cobranza médica pagada aún aparece?

Por lo general, una de varias razones:

- Retraso en el reporte — la agencia de cobranza o el buró aún no ha actualizado (puede tomar uno o dos ciclos de facturación).

- Un error de datos — la cuenta no se marcó como pagada, o está duplicada.

- Aparece en un buró pero no en otro — las actualizaciones no siempre ocurren de forma sincronizada.

Ninguna de estas significa que usted esté atrapado — todas son corregibles.

Cómo disputar una cobranza médica pagada que aún sigue ahí

Reúna su comprobante de pago — un recibo, un estado de cuenta pagado o una carta de acuerdo — y presente una disputa ante cada buró que aún la muestre, bajo la Ley de Informe Justo de Crédito (FCRA). Señale que las cobranzas médicas pagadas ya no se reportan. El buró debe investigar, y con un comprobante de pago claro estas disputas suelen ser sencillas.

¿Pagar una cobranza médica ayuda a su crédito?

Con las reglas actuales, pagar una cobranza médica debería llevar a su eliminación, lo cual es mejor que solo marcarla como pagada. En los modelos de puntaje más nuevos, las cobranzas pagadas ya se ignoraban; en los modelos más antiguos que algunos prestamistas aún usan, la eliminación es lo que realmente ayuda. De cualquier forma, la meta es pagar y luego confirmar que ya no está.

¿Qué pasa con una cobranza saldada o pagada parcialmente?

Si llegó a un acuerdo por menos del monto total, confirme cómo acordó reportarla la agencia de cobranza y obtenga eso por escrito antes de pagar. Un saldo reportado como “saldado” puede leerse de forma distinta a “pagado en su totalidad”, y usted quiere el resultado documentado para poder hacerlo valer si el informe no coincide.

¿Cuánto debería tardar en salir después de pagar?

No hay un plazo fijo, pero las actualizaciones suelen aparecer dentro de uno o dos ciclos de facturación. Si una cobranza médica pagada aún aparece un par de meses después, esa es su señal para disputarla con un comprobante de pago en lugar de esperar indefinidamente.

Qué hacer si la disputa no lo corrige

Si la investigación de un buró no corrige un error evidente, usted puede escalar: agregar una declaración a su expediente, volver a disputar con documentación adicional, o presentar una queja ante la Oficina de Protección Financiera del Consumidor (CFPB). Una revisión gratuita puede ayudarle a confirmar qué se está reportando en los tres burós y qué impugnar.

¿Las cobranzas médicas pagadas afectan una solicitud de hipoteca o de alquiler?

No deberían — una vez eliminada según las reglas de los burós, una cobranza médica pagada no está en el informe que consulta un prestamista o un arrendador. La complicación es el tiempo y la consistencia: si la eliminación no se ha procesado, o un buró aún la muestra, podría surgir en el momento equivocado. Antes de una solicitud importante, confirme que la cobranza pagada desapareció de los tres informes. Si está alquilando, nuestra guía sobre alquilar con cobranzas en su crédito explica cómo los arrendadores las evalúan.

¿Debería pagar una cobranza médica en su totalidad o llegar a un acuerdo?

Depende de la meta. Según las reglas de los burós, una cobranza médica debería salir una vez que está pagada — así que pagar en su totalidad y confirmar la eliminación es el resultado más limpio. Llegar a un acuerdo por menos resuelve el saldo por menos dinero, pero obtenga por escrito exactamente cómo se reportará la cuenta después (“pagado” frente a “saldado” pueden leerse de forma distinta). De cualquier forma, verifique que la deuda sea exacta y realmente suya antes de enviar un solo dólar.

¿Puede volver una cobranza médica eliminada?

Por lo general no debería, pero puede pasar — una agencia de cobranza que compra o vuelve a reportar una deuda puede hacer que un elemento eliminado reaparezca (“reinserción”). La FCRA limita esto: por lo general, quien reporta la información debe notificarle antes de reinsertar un elemento previamente eliminado. Si una cobranza médica pagada o eliminada vuelve a aparecer, trátela como un error, reúna su comprobante y dispútela de nuevo — usted no debería tener que volver a resolver la misma deuda dos veces.

Cobranzas médicas pagadas: lo que debe y no debe hacer

Qué hacer

Qué evitar

En resumen

Una cobranza médica pagada no debería estar en su informe — punto. Si lo está, casi siempre es un error corregible: reúna su comprobante de pago y dispútela. Usted no debería cargar con el peso de una deuda que ya resolvió.

Puntos clave

Antes de pagar o negociar una factura médica, confirme qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede ser inexacto, desactualizado o disputable — antes de actuar. Vea la revisión gratuita de deuda médica →

Confirme que realmente desapareció — revisión gratuita

Una revisión gratuita de 15 minutos le ayuda a revisar qué se está reportando en los tres burós y qué disputar — para que una deuda que usted ya pagó no le siga costando.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.