Después de un rechazo

¿Puede apelar un rechazo de apartamento o volver a solicitar?

Un rechazo de renta normalmente no es el fin de la conversación. Aquí le explicamos cómo averiguar qué lo provocó, pedirle al arrendador que reconsidere, y decidir cuándo tiene sentido volver a solicitar.

Respuesta rápida

A menudo, sí — aunque rara vez existe un proceso formal de “apelación”. Si le negaron con base en un informe, el arrendador debe enviarle un aviso de acción adversa que identifique a la compañía de evaluación, que es su punto de partida. A partir de ahí puede pedirle al arrendador que reconsidere con información nueva, disputar un informe inexacto, o volver a solicitar una vez que haya atendido la causa.

Lo que rara vez funciona es volver a solicitar a ciegas: sin cambiar lo que provocó el rechazo, normalmente obtendrá la misma respuesta y perderá otra cuota de solicitud. Primero encuentre la razón y luego actúe sobre ella.

¿Puede apelar un rechazo de apartamento?

Normalmente no existe una junta formal de apelaciones, pero casi siempre hay margen para pedirle a un arrendador que reconsidere — especialmente los arrendadores independientes y los administradores pequeños que toman decisiones a mano. “Apelar” aquí significa reabrir la conversación con algo nuevo: información que atienda su preocupación, evidencia de que el rechazo se basó en un error, o una oferta que reduzca su riesgo. Que cedan o no depende del arrendador y del motivo, pero cuesta poco pedirlo con cortesía y bien preparado.

Empiece con el aviso de acción adversa

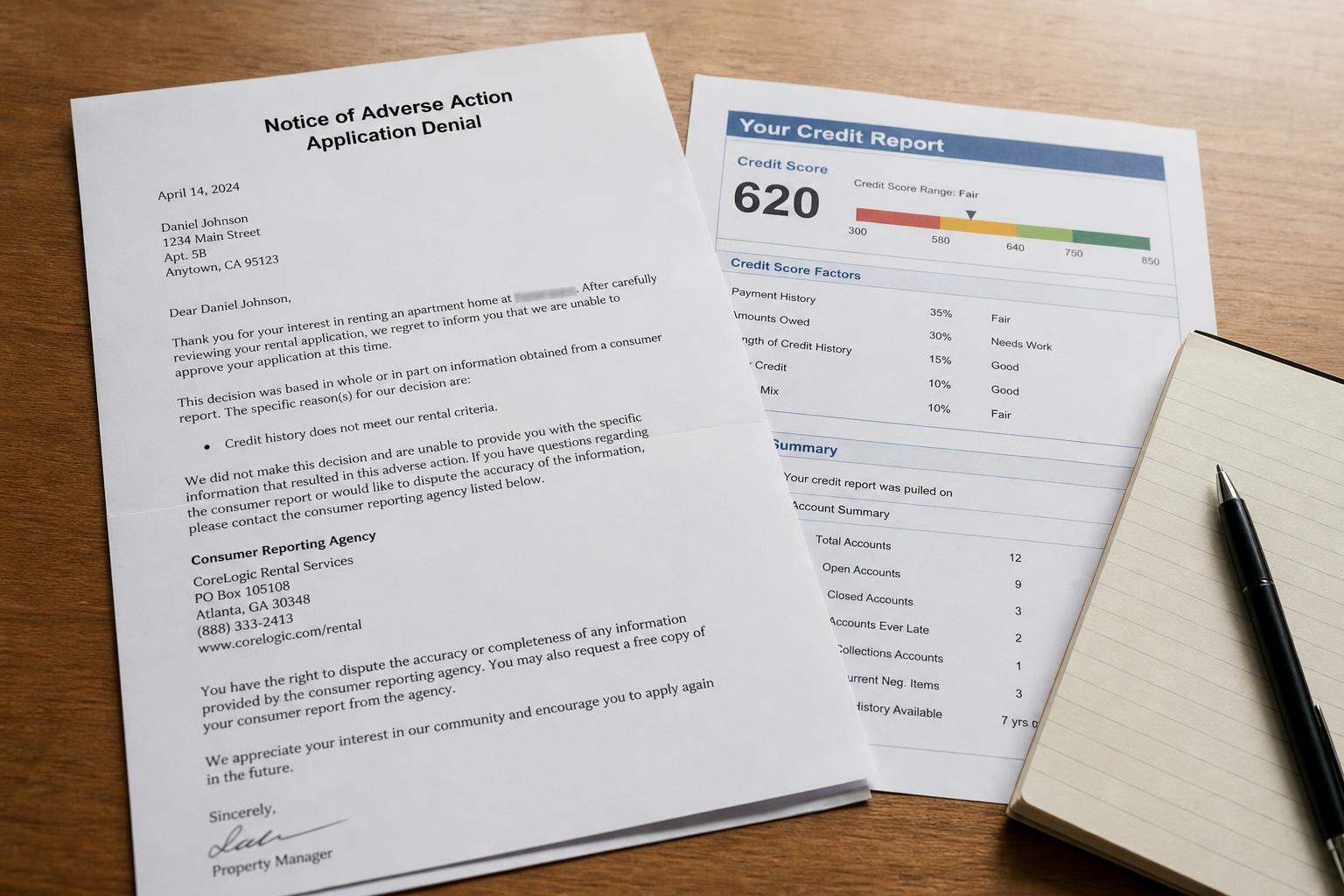

Si su solicitud fue negada a causa de un informe del consumidor, la ley federal (la FCRA, Ley de Informe Justo de Crédito) exige que el arrendador le entregue un aviso de acción adversa. Debe identificar a la compañía de evaluación que proporcionó el informe e indicarle que puede obtener una copia gratuita y disputar inexactitudes. Este aviso es lo más útil que puede obtener después de un rechazo — lo dirige directamente al expediente que motivó la decisión.

Si no recibió uno y sospecha que hubo un informe de por medio, puede pedírselo al arrendador. Sin el aviso, está adivinando; con él, sabe exactamente dónde buscar.

Pregúntele al arrendador exactamente qué provocó el rechazo

Pregunte con cortesía qué factor específico motivó la decisión — crédito, ingresos, historial de renta, un registro de desalojo, u otra cosa. Los arrendadores no siempre están obligados a dar detalles precisos, pero muchos lo harán, y la respuesta determina su siguiente paso. Un rechazo por un registro de desalojo inexacto exige una disputa; un rechazo por ingresos exige un cofirmante o más documentación. No puede corregir lo que no puede nombrar.

¿Cómo le pide a un arrendador que reconsidere?

Regrese con algo que cambie las cuentas, no solo con una petición.

Ofrezca reducir su riesgo

Un cofirmante o garante, un depósito de seguridad mayor, o unos cuantos meses de renta por adelantado pueden mover una decisión limítrofe. Le está dando al arrendador una razón concreta para sentirse cómodo.

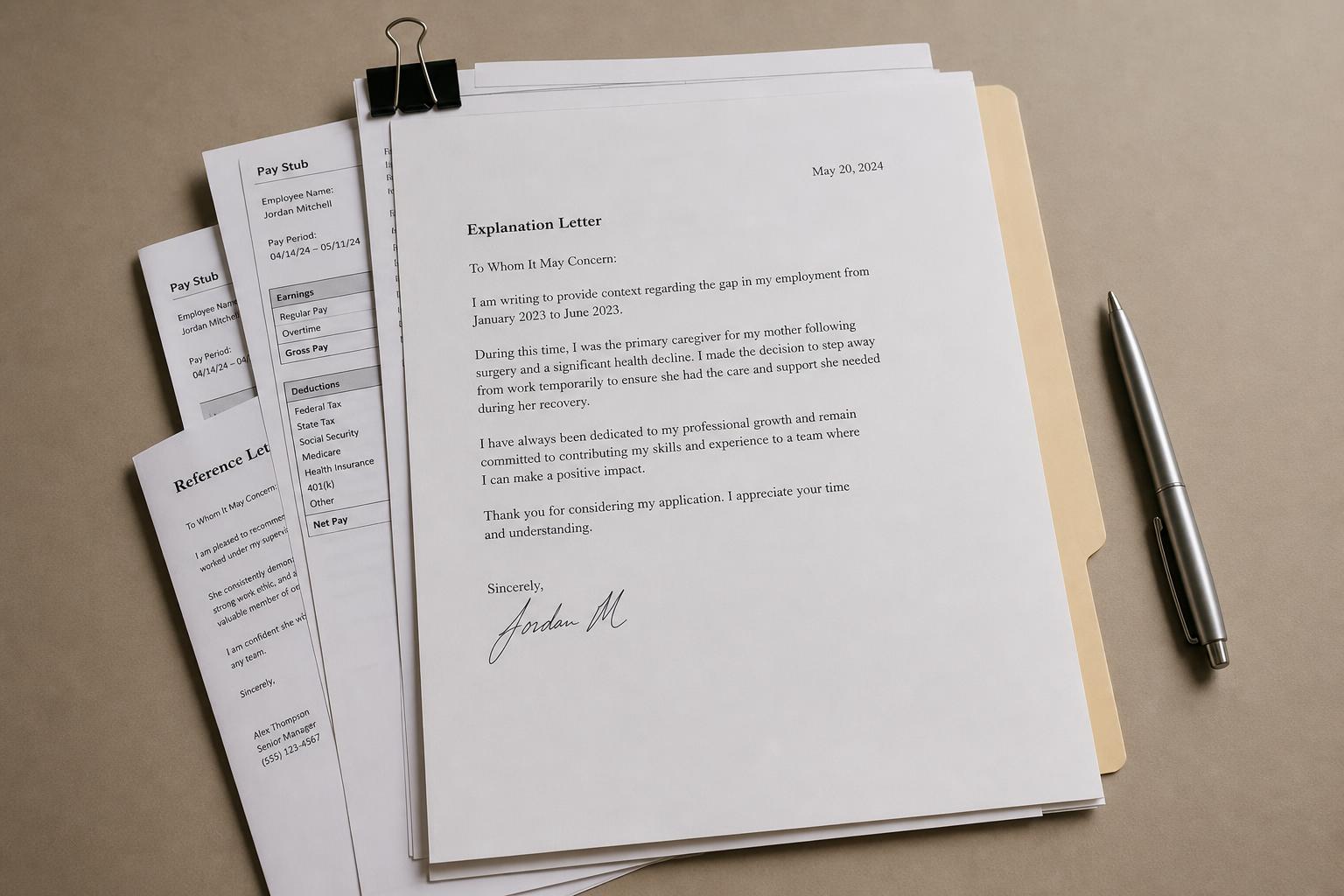

Explique el contexto brevemente

Una nota breve y honesta que explique un problema del pasado — una emergencia médica, una pérdida de empleo, ya resuelta — junto con prueba de que ha sido confiable desde entonces, ayuda a un arrendador humano a ver más allá de un solo dato.

Aporte pruebas más sólidas

Talones de pago adicionales, una carta del empleador, o referencias de arrendadores anteriores pueden responder a la preocupación específica detrás del rechazo.

Dispute el informe si el rechazo se basó en un error

Si el rechazo se remonta a algo inexacto — una cobranza que no es suya, un desalojo desestimado reportado como activo, un expediente mezclado — usted tiene el derecho, bajo la FCRA, de disputarlo con la compañía de evaluación o el buró de crédito que lo reporta. Por lo general deben investigar, típicamente dentro de unos 30 días, y corregir o eliminar lo que no puedan verificar. Una vez corregido el registro, puede pedirle al arrendador que reconsidere o volver a solicitar con información exacta.

¿Cuándo tiene sentido volver a solicitar?

Vuelva a solicitar cuando algo haya cambiado de verdad: corrigió un error, agregó un cofirmante, reunió mejor documentación, o redujo un saldo que el arrendador señaló. Volver a solicitar al mismo arrendador sin ningún cambio normalmente produce el mismo resultado. Solicitar a un arrendador distinto y más flexible puede tener sentido de inmediato — especialmente uno que pondere los ingresos y las referencias en lugar de un límite de puntaje rígido.

¿Cuánto tiempo debe esperar para volver a solicitar?

No hay un periodo de espera fijo — el momento correcto está ligado a la causa, no al calendario. Si está disputando un error, espere hasta que se corrija. Si está fortaleciendo la solicitud, espere hasta tener el cofirmante o los documentos en mano. Volver a solicitar la misma semana sin nada nuevo solo malgasta cuotas. La meta es volver a solicitar con cambios, no simplemente más tarde.

¿Volver a solicitar o solicitar en otro lugar perjudica su crédito?

Puede dejar consultas. Una solicitud de renta que revisa su crédito puede generar una consulta dura, que puede tener un efecto pequeño y temporal en su puntaje; el rechazo en sí no se registra en su informe. Solicitar en muchos lugares en poco tiempo acumula consultas, lo cual es una razón más para solicitar con intención en lugar de tantear todo el mercado. Cubrimos esto con más detalle en ¿Un rechazo de apartamento perjudica su crédito?

¿Qué hay de la vivienda justa y las adaptaciones razonables?

Si cree que un rechazo se basó en una característica protegida — raza, discapacidad, situación familiar, origen nacional, y otras bajo la Ley de Vivienda Justa (Fair Housing Act) — ese es un camino distinto: puede comunicarse con el Departamento de Vivienda y Desarrollo Urbano de EE. UU. (HUD) o con una agencia local de vivienda justa. Los inquilinos con discapacidades también pueden solicitar adaptaciones razonables en las políticas de un arrendador. Estas protecciones tienen que ver con la discriminación, no con la evaluación ordinaria de crédito o ingresos, pero importan si eso es lo que realmente está ocurriendo.

Cómo apelar y volver a solicitar de la manera correcta

Trate un rechazo como un problema por diagnosticar, no como una puerta cerrada.

Qué hacer

Qué evitar

Tenga cuidado con esto después de un rechazo

Las personas a quienes acaban de rechazar son blancos ideales. Tenga cuidado con:

Señales de alerta

En resumen: cómo apelar un rechazo

Un rechazo de renta normalmente es el comienzo de un problema que se puede resolver, no el fin de su búsqueda. Use el aviso de acción adversa para encontrar la causa, regrese al arrendador con algo nuevo, dispute cualquier cosa inexacta, y vuelva a solicitar solo cuando de verdad haya cambiado el panorama — ante ese arrendador o ante uno más flexible.

Puntos clave

Antes de volver a solicitar o pagar otra cuota de solicitud, sepa qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede estar perjudicando su solicitud — y qué atender primero. Vea la revisión gratuita de crédito para alquiler →

Encuentre la verdadera razón detrás de su rechazo — gratis

Una revisión gratuita de 15 minutos le muestra qué hay en su informe de crédito detrás de un rechazo de renta — qué puede ser inexacto o disputable — para que pueda apelar o volver a solicitar con un plan, no con una suposición.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.