Después de un rechazo

¿Un rechazo de apartamento afecta su crédito?

Un rechazo de renta duele — ¿pero de verdad daña su crédito? Aquí le explicamos qué le pasa a su informe cuando presenta la solicitud y lo rechazan, y cuál es el siguiente paso correcto.

Respuesta rápida

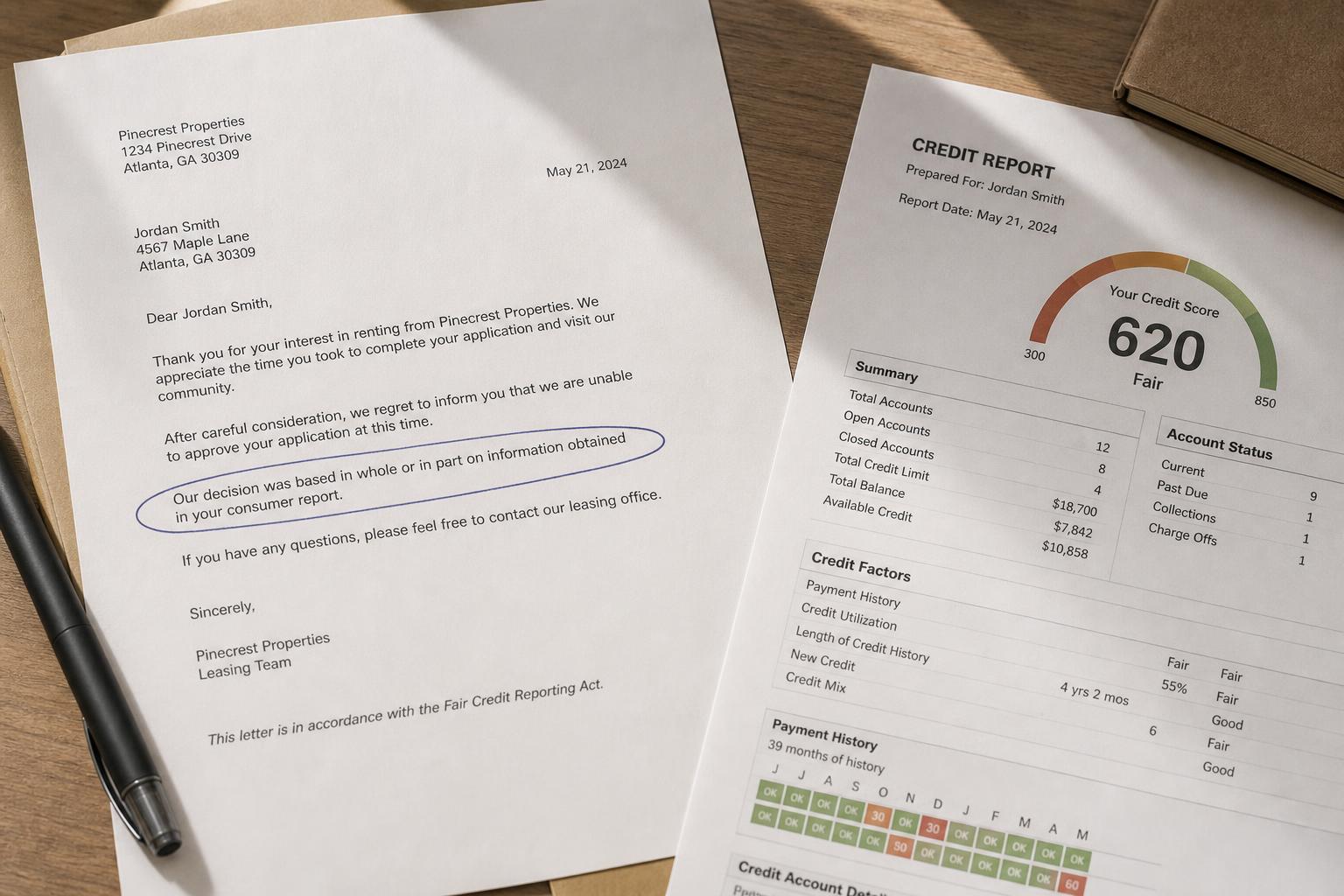

No — que lo rechacen para un apartamento no baja su puntaje de crédito, y el rechazo en sí no queda registrado en su informe de crédito. Lo que sí puede aparecer es una consulta de la solicitud, y si es una consulta blanda o dura depende de cómo el arrendador o la compañía de evaluación revisó su información.

La pregunta más útil después de un rechazo es por qué ocurrió — porque la respuesta suele estar en su informe de crédito o de inquilino, y a menudo es algo que usted puede abordar.

¿Una solicitud de renta aparece en su informe de crédito?

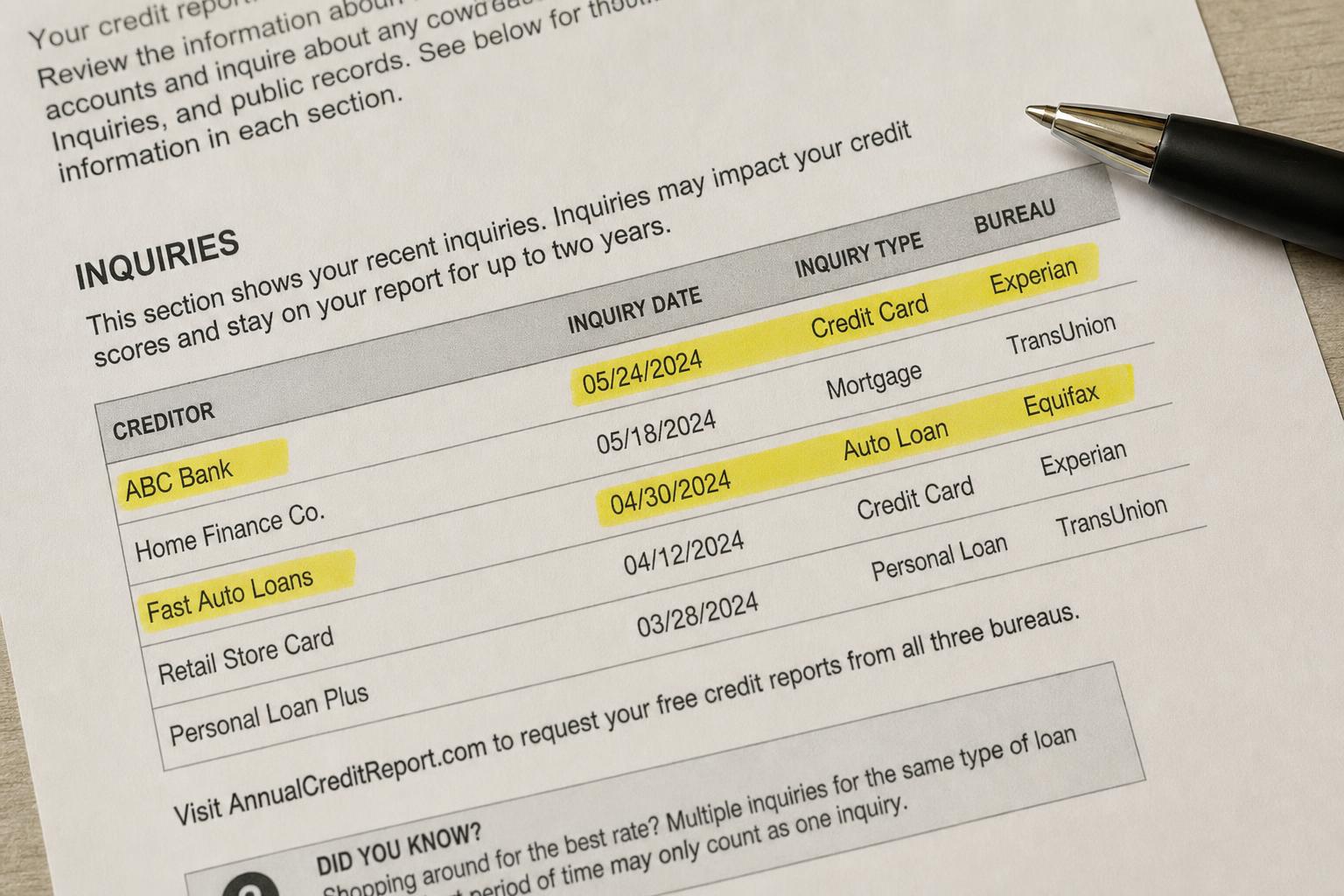

A veces — como una consulta, no como un “rechazo.” Cuando usted solicita, el arrendador o su compañía de evaluación puede revisar su crédito, y esa revisión puede dejar un registro en su informe. La pregunta clave es qué tipo de revisión fue.

La decisión de rechazo en sí nunca se agrega a su informe de crédito. Los informes de crédito registran cuentas, saldos, historial de pagos y consultas — no si un arrendador en particular dijo que sí o que no.

Consulta blanda vs. consulta dura — ¿cuál es la diferencia?

Esta es la parte que de verdad afecta su puntaje:

- Una consulta blanda no afecta su puntaje para nada. Muchas evaluaciones de inquilino son consultas blandas, al igual que revisar su propio crédito.

- Una consulta dura puede bajar su puntaje una pequeña cantidad, por lo general durante unos meses. Permanece visible en su informe cerca de dos años, pero normalmente solo influye en su puntaje durante uno.

Si una solicitud de renta genera una consulta blanda o dura varía según el arrendador y la compañía de evaluación — es una pregunta razonable que puede hacer antes de solicitar.

¿El rechazo en sí aparece en su informe de crédito?

No. No existe una línea de “rechazado para un apartamento” en un informe de crédito. Sin embargo, si se usó un informe de crédito o de inquilino en la decisión, por lo general el arrendador está obligado bajo la Ley de Informe Justo de Crédito (FCRA) a enviarle un aviso de acción adversa — que nombra a la compañía que proporcionó el informe y le indica cómo obtener una copia. Ese aviso es una herramienta, no una marca en su contra.

¿Varias solicitudes de apartamento afectan su crédito?

Pueden sumarse — pero solo las consultas duras. Si varios arrendadores hacen consultas duras en un periodo corto, las pequeñas rebajas se pueden acumular. Las evaluaciones con consulta blanda no afectan su puntaje sin importar cuántas haga. La conclusión práctica: solicite de forma selectiva y, cuando pueda, pregunte si la evaluación es una consulta blanda o dura antes de autorizarla.

Entonces, ¿qué aparece realmente después de un rechazo?

Por lo general, nada nuevo. El rechazo no agregó ninguna marca negativa; lo que sea que lo causó — una cobranza, un expediente delgado, un registro de desalojo, un error — ya estaba en su informe antes de que solicitara. En realidad, eso es una buena noticia: significa que el rechazo no lo atrasó, y la causa de fondo es algo que usted puede revisar y sobre lo cual puede actuar.

Qué hacer después de un rechazo de apartamento

Convierta el “no” en información:

- Lea el aviso de acción adversa y anote qué compañía proporcionó el informe.

- Solicite su informe a esa compañía — usted tiene derecho a una copia.

- Dispute cualquier error que encuentre bajo la FCRA.

- Atienda lo que sea exacto y esté dentro de su control, y explíquelo en su próxima solicitud.

- Busque arrendadores flexibles como los apartamentos de segunda oportunidad mientras tanto.

Una revisión gratuita de 15 minutos de su crédito para renta le ayuda a leer qué se está reportando y decidir qué abordar primero.

¿Puede un arrendador reportarlo a los burós de crédito?

Por lo general no por la renta habitual — la mayoría de los arrendadores no reportan sus pagos mensuales a los burós en absoluto. Pero el panorama cambia si usted debe dinero: la renta sin pagar, los daños o un contrato roto pueden enviarse a una agencia de cobranza, y esa cobranza sí puede aparecer en su informe de crédito. Un arrendador también podría ganar un fallo judicial por renta sin pagar, que puede aparecer en registros públicos y en informes de inquilino.

Así que un rechazo en sí no toca su crédito — pero dejar una deuda sin resolver con un arrendador anterior sí puede hacerlo. Esa es una razón para saldar deudas de renta antiguas en lugar de ignorarlas.

¿Revisar su propio crédito antes de solicitar afecta su puntaje?

No. Revisar su propio crédito es una consulta blanda, que nunca afecta su puntaje — así que no hay desventaja en mirar antes de solicitar, y sí un beneficio real. Verá lo que un arrendador verá, detectará cualquier error a tiempo para disputarlo y llegará capaz de explicar cualquier cosa que necesite contexto. Revisar primero es una de las pocas acciones que son puro beneficio.

¿Cuántos puntos cuesta una consulta dura?

Por lo general, muy pocos. Una sola consulta dura suele restar solo un pequeño número de puntos de su puntaje, y el efecto se desvanece en unos meses aunque la consulta permanezca visible cerca de dos años. La consulta de una sola solicitud rara vez es lo que lo define — los elementos de fondo de su informe importan mucho más. El momento de tener cuidado es cuando varias consultas duras se acumulan en un periodo corto, por lo cual vale la pena preguntar si una evaluación de renta es una consulta blanda o dura antes de autorizarla.

¿Cómo se elimina una consulta dura que usted no autorizó?

Si detecta una consulta dura que nunca aprobó, puede impugnarla. Las consultas no autorizadas pueden ser señal de un error — o incluso de robo de identidad — y bajo la Ley de Informe Justo de Crédito puede disputarlas ante el buró y pedirle a la compañía que la hizo que muestre su autorización. Las consultas legítimas que usted sí autorizó no pueden simplemente eliminarse y caducarán por sí solas; pero las que no son suyas no tienen por qué estar ahí. Revisar su informe después de solicitar es la mejor manera de detectarlas a tiempo.

Después de un rechazo: qué hacer y qué no hacer

Qué hacer

Qué evitar

En resumen

Un rechazo de apartamento no afecta su puntaje de crédito, y no deja ninguna marca de “rechazo” en su informe — a lo sumo una consulta blanda o dura de la solicitud. El verdadero valor está en la razón: encuéntrela, corrija lo que pueda y solicite de manera más inteligente la próxima vez.

Puntos clave

Antes de volver a solicitar o pagar otra cuota de solicitud, sepa qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede estar perjudicando su solicitud — y qué atender primero. Vea la revisión gratuita de crédito para alquiler →

Descubra el porqué — no solo que lo rechazaron

Una revisión gratuita de 15 minutos le muestra qué hay en su informe de crédito detrás del rechazo, qué podría ser disputable y un siguiente paso realista antes de que solicite de nuevo.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.