Alquilar después de un rechazo

¿Qué son los apartamentos de segunda oportunidad — y cómo puede calificar?

Si un desalojo, un contrato de arrendamiento roto o un puntaje de crédito bajo se interpone entre usted y un apartamento, un alquiler de “segunda oportunidad” puede ser una opción. Aquí le explicamos cómo funcionan realmente — y cómo presentar la solicitud más sólida posible.

Respuesta rápida

Los apartamentos de segunda oportunidad son alquileres de arrendadores y administradores de propiedades que consideran a solicitantes con desalojos, contratos de arrendamiento rotos, cobranzas o mal crédito — generalmente a cambio de un depósito mayor, un cofirmante o términos de arrendamiento más estrictos. No son alquileres “sin verificación de crédito”; la mayoría todavía obtiene un informe de inquilino, pero lo evalúan con más flexibilidad.

Usted mejora sus probabilidades al saber exactamente qué contienen su informe de crédito y su informe de inquilino antes de solicitar, al corregir cualquier cosa inexacta y al fortalecer las partes de su solicitud a las que un arrendador puede decir que sí — ingresos, referencias y un depósito.

¿Le negaron un alquiler o enfrenta una verificación de crédito? Una revisión gratuita de 15 minutos le muestra qué hay realmente en su informe — y qué atender primero.

Sin tarjeta de crédito · teléfono opcional · sin compromiso.

¿Qué es un apartamento de segunda oportunidad?

“Segunda oportunidad” no es una categoría oficial — es una etiqueta para los arrendadores que no rechazan automáticamente una solicitud en cuanto un informe de inquilino muestra un desalojo, un charge-off (deuda cancelada por el acreedor) o un historial de crédito escaso. En lugar de un límite estricto, miran el panorama completo: sus ingresos, sus referencias de alquiler, la razón detrás de un problema pasado y su disposición a dar un depósito mayor.

A menudo se trata de arrendadores independientes, compañías de administración de propiedades más pequeñas o comunidades específicas que se promocionan como de “segunda oportunidad” o “flexibles con el crédito.” Los complejos más grandes con verificación rígida y automatizada suelen ser los que emiten los rechazos en primer lugar. La contrapartida es que la flexibilidad tiende a costar más — pero con la preparación adecuada, un apartamento de segunda oportunidad puede ser un puente genuino de regreso a la vivienda estándar.

Segunda oportunidad frente a apartamentos “sin verificación de crédito” — ¿cuál es la diferencia?

Suenan parecidos, pero no son lo mismo, y la diferencia importa para su bolsillo.

- Un apartamento de segunda oportunidad sí verifica su crédito e historial — solo que considera a solicitantes que otros arrendadores rechazarían. Lo están evaluando, no dejando pasar sin más.

- Un apartamento “sin verificación de crédito” se salta por completo la consulta de crédito — y por lo general le traslada ese riesgo a usted mediante una renta más alta, un depósito mayor o términos de arrendamiento más débiles.

Si está considerando un anuncio sin verificación de crédito, vale la pena entender primero las contrapartidas. Las cubrimos en Apartamentos sin verificación de crédito: lo que no le dicen. En muchos casos, un apartamento de segunda oportunidad — o simplemente atender lo que aparece en su informe — es la opción de mejor valor.

¿Qué revisan realmente los arrendadores en una solicitud de segunda oportunidad?

Incluso los arrendadores flexibles realizan alguna versión de un proceso de verificación. Saber qué revisan le indica dónde enfocarse.

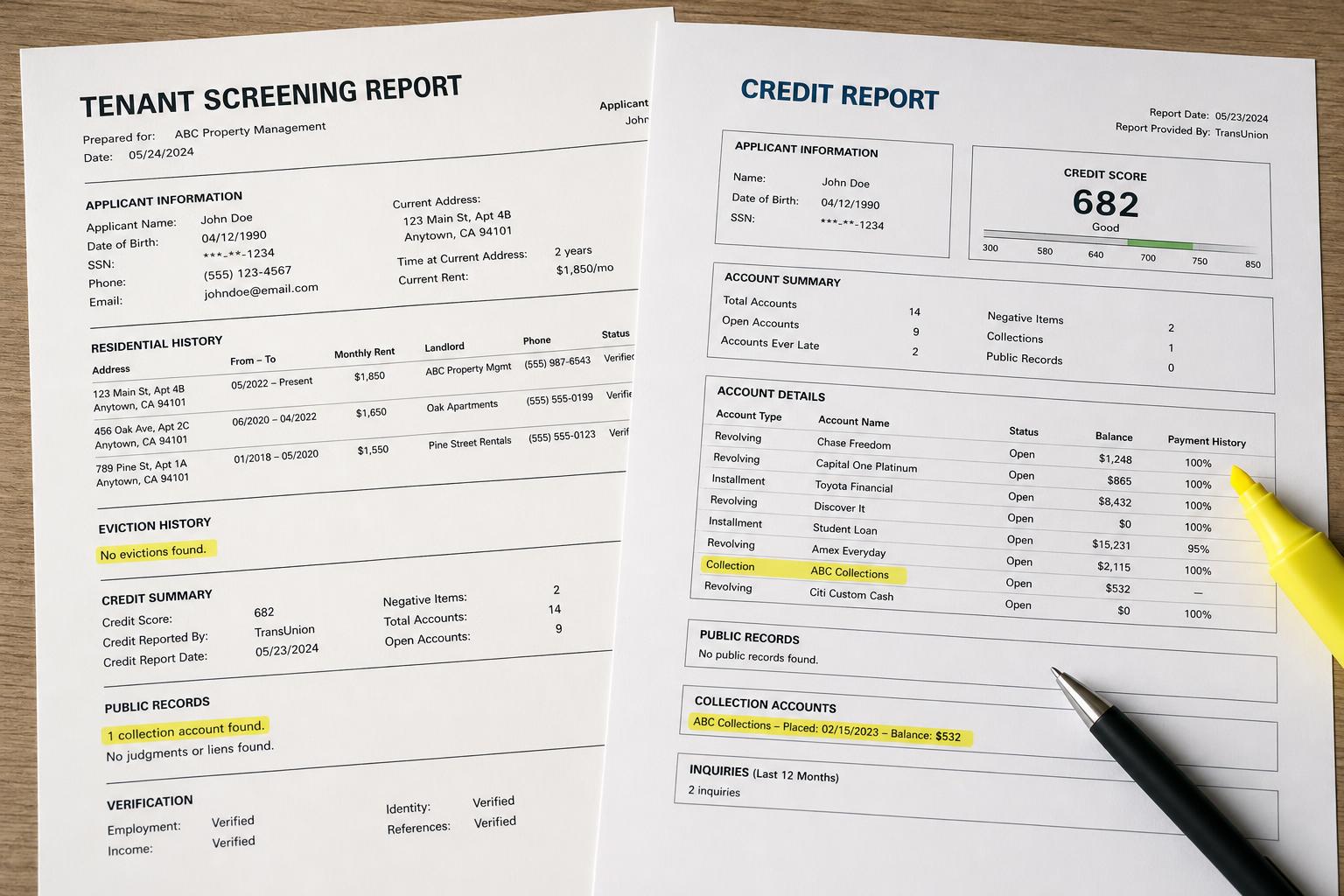

Su informe de crédito y su puntaje

Muchos arrendadores consultan el crédito para buscar cobranzas, charge-offs y patrones generales de pago. Unos pocos elementos negativos pueden provocar un “no” automático en un complejo estricto — pero un arrendador de segunda oportunidad puede pasarlos por alto si el resto de su solicitud es sólido.

Su informe de inquilino

Este es distinto de su informe de crédito. Las compañías de informes de inquilinos recopilan el historial de alquiler, los registros de desalojo y, a veces, información de antecedentes. Bajo la Ley de Informe Justo de Crédito (FCRA), estas compañías son agencias de informes del consumidor — lo que significa que usted tiene derecho a ver su informe y a disputar cualquier cosa inexacta.

Ingresos y empleo

La mayoría de los arrendadores quieren ver que sus ingresos cubren la renta con holgura — una regla general común es un ingreso mensual de alrededor de tres veces la renta. Un ingreso estable y documentado es una de las cosas más sólidas que puede aportar a una solicitud de segunda oportunidad.

Historial de alquiler y referencias

Una referencia de un arrendador anterior que confirme que usted pagó a tiempo puede tener un peso real, especialmente si compensa un problema más antiguo. Si no tiene un arrendador anterior a quien recurrir, las referencias personales y la prueba de pagos constantes pueden ayudar a llenar ese vacío.

¿Qué puntaje de crédito necesita para un apartamento de segunda oportunidad?

No hay un límite universal. Las comunidades de apartamentos estándar suelen buscar puntajes de mediados de los 600 o más altos, pero los arrendadores de segunda oportunidad son precisamente los dispuestos a bajar más — a veces bien dentro de los 500 — cuando el resto de su solicitud es sólido. Algunos no se apoyan en un puntaje en absoluto y, en cambio, leen el informe directamente, fijándose en cuáles son los elementos negativos en lugar de un solo número.

Como no hay un número fijo, la pregunta más útil no es “¿cuál es mi puntaje?” sino “¿qué hay realmente en mi informe, y algo de eso está mal?” Un error que usted puede corregir, o un contexto que puede explicar, a menudo le importa más a un arrendador flexible que el puntaje en sí. Una revisión de crédito gratuita de 15 minutos le muestra lo que es probable que vea un arrendador y dónde está parado antes de solicitar.

¿Puede conseguir un apartamento de segunda oportunidad con un desalojo en su historial?

A menudo, sí — es la situación para la que existen los alquileres de segunda oportunidad. Un desalojo puede aparecer en su informe de inquilino y, si llegó a los tribunales o a cobranzas, también puede surgir en otros lugares. Pero los arrendadores varían mucho en cómo lo tratan.

Algunas cosas ayudan: un desalojo de varios años atrás generalmente pesa menos que uno reciente; una explicación documentada (una pérdida de empleo, una emergencia médica) da contexto; y la prueba de que ha alquilado de manera responsable desde entonces puede tranquilizar a un arrendador. También vale la pena confirmar que el desalojo se está reportando con exactitud — fechas incorrectas, un caso que fue desestimado o un registro que no es suyo son todas cosas que usted puede disputar bajo la FCRA.

¿Cuánto tiempo permanece un desalojo en su historial?

La información relacionada con desalojos generalmente aparece en los informes de inquilino y de crédito hasta por siete años bajo la Ley de Informe Justo de Crédito, aunque los detalles varían según el estado y según lo que realmente se haya presentado. Un desalojo que fue desestimado, resuelto o nunca completado puede reportarse de manera diferente — o no debería aparecer en absoluto.

Dos cosas juegan a su favor con el tiempo. Primero, la antigüedad: un desalojo de hace años con un historial limpio desde entonces tiene mucho menos peso para un arrendador flexible que uno reciente. Segundo, la exactitud: si encuentra un registro de desalojo que es inexacto, desactualizado o que no es suyo, usted tiene derecho a disputarlo con la compañía de informes que lo está reportando. Verificar antes de solicitar significa que no lo tomará por sorpresa un registro que podría haber corregido.

¿Puede calificar con mal crédito o sin crédito?

Sí. El mal crédito y la falta de crédito son problemas distintos, pero ambos son manejables con un arrendador de segunda oportunidad. Con un puntaje bajo, el objetivo es mostrar que el puntaje no cuenta toda la historia — ingresos sólidos, renta pagada a tiempo en otro lugar y disposición a dar más dinero por adelantado. Sin historial de crédito, el reto es simplemente la falta de datos; las referencias, la prueba de ingresos y, a veces, un cofirmante ayudan a llenar ese vacío.

De cualquier manera, lo más útil que puede hacer es averiguar qué ve realmente un arrendador cuando consulta su informe — para que no esté adivinando. Atender los problemas exactos y disputar cualquier cosa inexacta puede fortalecer su perfil con el tiempo, y eso empieza por ver el informe con claridad.

¿Cuánto cuestan los apartamentos de segunda oportunidad?

La flexibilidad suele tener un precio. Espere una o más de las siguientes:

- Un depósito de seguridad mayor — a veces de una y media a dos veces la renta mensual en lugar de una.

- Una renta mensual más alta en algunas propiedades, para compensar el riesgo percibido.

- El requisito de un cofirmante o garante si sus ingresos o su crédito son escasos.

- Términos de arrendamiento más estrictos — un plazo inicial más corto o un periodo de prueba.

Ninguna de estas es automáticamente un mal trato. La clave es comparar el costo total — depósito más renta más cualquier recargo — con lo que pagaría en un apartamento estándar si primero atendiera lo que aparece en su informe.

¿Reportan los apartamentos de segunda oportunidad su renta a los burós de crédito?

A menudo no lo hacen. La mayoría de los arrendadores — de segunda oportunidad o no — no reportan sus pagos mensuales de renta a los burós de crédito, así que pagar a tiempo puede no construir directamente su crédito de la manera que muchos inquilinos suponen. Si construir crédito le importa, pregúntele directamente al arrendador si reporta, o investigue un servicio externo de reporte de renta que pueda agregar sus pagos puntuales a su expediente.

Lo más importante: no cuente con un contrato de “segunda oportunidad” para reconstruir su crédito por sí solo. Combinar el contrato con un plan para entender y atender lo que realmente aparece en su informe es lo que mueve las cosas de manera duradera.

Cómo calificar: maneras de fortalecer su solicitud

Usted tiene más control sobre una solicitud de segunda oportunidad que sobre una estándar, porque el arrendador está buscando razones para decir que sí. Déle esas razones.

Qué hacer

Qué evitar

Revise sus informes antes de solicitar — y use sus derechos

Si le negaron un apartamento con base en un informe, por lo general se le exige al arrendador enviarle un aviso de acción adversa que nombre la compañía de informes que usó. Ese aviso es valioso: le señala la compañía exacta que tiene su expediente, y bajo la FCRA usted puede solicitar una copia y disputar errores.

La Oficina de Protección Financiera del Consumidor (CFPB) señala que los informes de inquilino con frecuencia contienen errores — identidades confundidas, registros que pertenecen a otra persona o información desactualizada. Detectarlos antes de solicitar puede ser la diferencia entre un sí y un no. Una revisión gratuita del crédito para alquiler le explica qué se está reportando y qué podría valer la pena disputar.

Cómo detectar estafas de apartamentos de segunda oportunidad

Donde hay urgencia, hay estafas. La FTC advierte que el fraude de alquiler a menudo se dirige a personas que sienten que tienen opciones limitadas. Esté atento a lo siguiente:

Señales de alerta antes de pagar cualquier cosa

¿Valen la pena los apartamentos de segunda oportunidad?

Depende de su plazo. Si necesita un lugar ahora, un apartamento de segunda oportunidad justo puede ser una solución genuina — un contrato real, una dirección real y un respiro. El riesgo es tratarlo como una solución permanente: pagar un recargo a largo plazo por un problema de corto plazo.

La mejor estrategia a largo plazo es usar el tiempo en una unidad de segunda oportunidad para entender y mejorar lo que aparece en su crédito, para que su próxima solicitud pueda ser una estándar con términos estándar.

Puntos clave

Antes de volver a solicitar o pagar otra cuota de solicitud, sepa qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede estar perjudicando su solicitud — y qué atender primero. Vea la revisión gratuita de crédito para alquiler →

Solicite con un plan, no con una suposición

Una revisión gratuita de 15 minutos le muestra qué hay en su informe de crédito detrás de un rechazo de alquiler — y un próximo paso realista antes de que vuelva a solicitar.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.