Antes de firmar

Casas de alquiler con opción a compra con mal crédito: cómo funcionan y la trampa

El alquiler con opción a compra suena como una forma de esquivar el mal crédito — alquile ahora, compre después. Pero el problema de crédito casi siempre se aplaza, no se borra. Aquí le explicamos cómo funcionan realmente estos acuerdos y qué revisar antes de comprometer un solo dólar.

Respuesta rápida

El alquiler con opción a compra (un lease-option, o arrendamiento con opción de compra, o un lease-purchase, arrendamiento con compra obligatoria) le permite alquilar una casa ahora con la posibilidad de comprarla después, a veces con parte de su renta acreditada a la compra. Pero en la mayoría de los acuerdos usted todavía tiene que calificar para una hipoteca cuando termina el periodo de opción — así que el mal crédito no desaparece; se aplaza hasta ese plazo.

Las cuotas de opción y los “créditos de renta” por encima del mercado a menudo no son reembolsables si usted no puede comprar. Eso hace valiosos los años intermedios: el uso más inteligente de un alquiler con opción a compra es dedicar ese tiempo a entender y mejorar lo que aparece en su crédito para que realmente pueda calificar en la recta final.

¿Qué es el alquiler con opción a compra y cómo funciona?

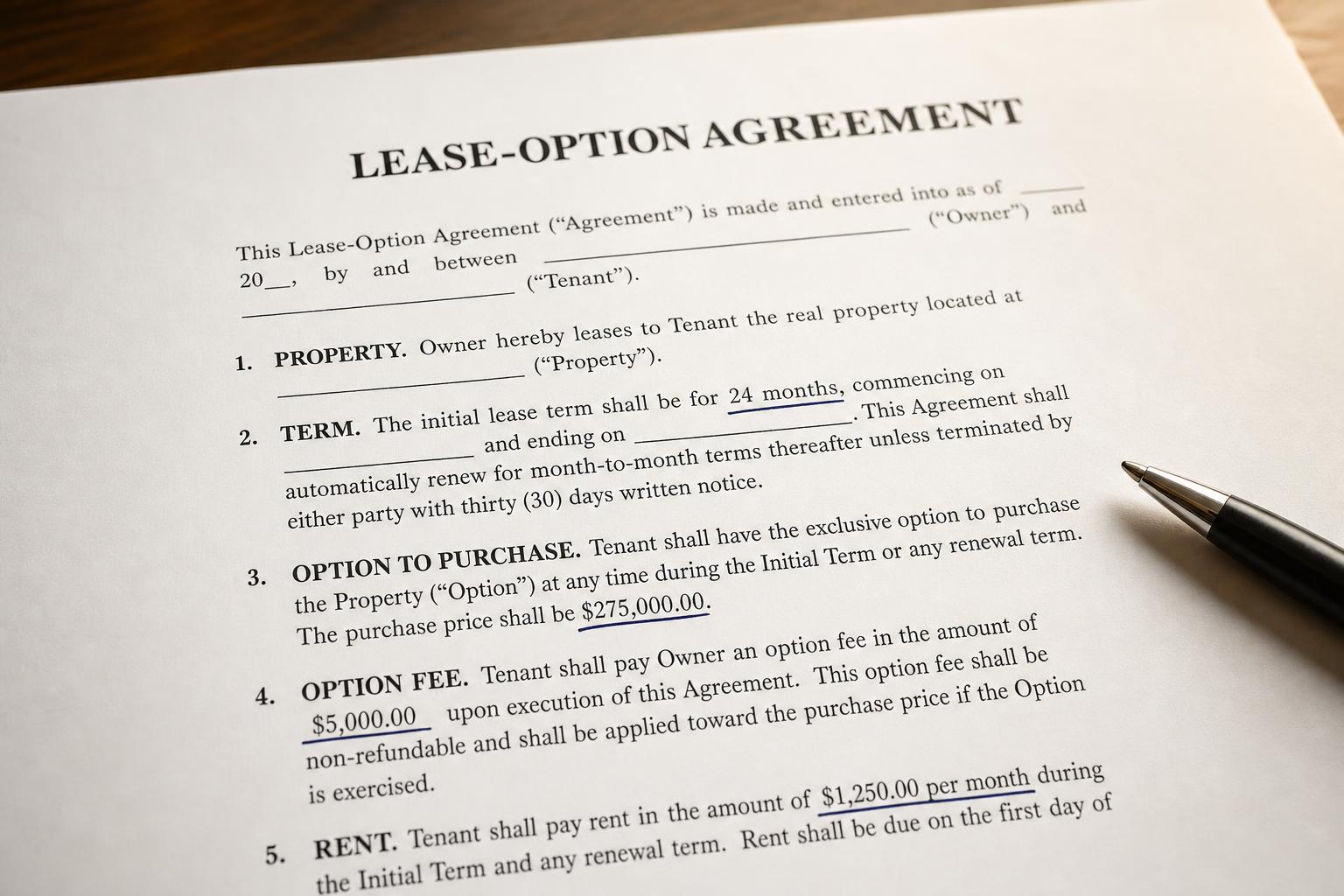

El alquiler con opción a compra es un término general para dos acuerdos relacionados. En un lease-option (arrendamiento con opción de compra), usted firma un contrato de arrendamiento más una opción por separado que le da el derecho — pero no la obligación — de comprar la casa a un precio fijo dentro de un periodo determinado. En un lease-purchase (arrendamiento con compra obligatoria), usted se compromete a comprar al final. Por lo general paga por adelantado una cuota de opción y a veces una prima de renta, con parte de ella acreditada a la compra eventual.

El atractivo es obvio si su crédito no está listo para una hipoteca hoy: usted asegura una casa y un precio mientras trabaja para calificar. El riesgo está en los detalles de cómo, y si, esa compra realmente ocurre.

¿Cómo funciona el alquiler con opción a compra con mal crédito?

Aquí está la parte que sorprende a la gente: en la mayoría de los acuerdos de alquiler con opción a compra, usted todavía necesita calificar para una hipoteca para completar la compra. Por lo general el arrendador-vendedor no financia la casa a largo plazo — se la alquila a usted hasta que pueda obtener su propio préstamo. Así que si su crédito no está listo para la fecha límite, es posible que no pueda comprar, sin importar con cuánta fidelidad pagó la renta.

Eso no hace inútil el alquiler con opción a compra — hace que el plazo del crédito lo sea todo. El acuerdo solo vale la pena si usted usa el periodo de arrendamiento para estar genuinamente listo para una hipoteca.

¿Qué son la cuota de opción y la prima de renta — y son reembolsables?

La cuota de opción es un pago por adelantado (a menudo un pequeño porcentaje del precio) por el derecho a comprar. Una prima de renta o “crédito de renta” es renta mensual adicional, parte de la cual puede contar para la compra. En la mayoría de los contratos, si usted no compra — por cualquier motivo, incluido no calificar para un préstamo — pierde la cuota de opción y los créditos acumulados.

Por qué esto importa

Como estos pagos están en riesgo, un alquiler con opción a compra solo es un buen trato si usted va de forma realista camino a calificar. De lo contrario, podría pagar renta por encima del mercado durante años y marcharse sin nada que mostrar por la prima.

La gran trampa: por lo general todavía tiene que calificar para un préstamo

Vale la pena repetirlo porque es el malentendido más común. Un alquiler con opción a compra no reemplaza una hipoteca; la pospone. Cuando termina el periodo de opción, por lo general usted solicita un préstamo hipotecario como cualquier comprador — con su crédito, sus ingresos y sus deudas todos bajo el microscopio. Si algo en su informe todavía bloquea la aprobación, el acuerdo puede desmoronarse en el peor momento posible.

Así que la pregunta práctica no es “¿puedo encontrar un alquiler con opción a compra?” sino “¿estará mi crédito listo para una hipoteca antes de la fecha límite?” Vale la pena responder eso con honestidad antes de firmar.

¿Qué pasa si no puede comprar al final?

En un lease-option, por lo general usted pierde la cuota de opción y cualquier crédito de renta, y se muda — la compra simplemente no ocurre. En un lease-purchase, donde usted se comprometió a comprar, no completar la operación puede exponerlo a una mayor responsabilidad, ya que aceptó comprar en lugar de solo mantener una opción. De cualquier manera, la desventaja recae sobre usted, y por eso el tipo de contrato y los términos de salida importan enormemente.

Lease-option vs. lease-purchase: ¿cuál es la diferencia?

La distinción tiene que ver con la obligación. Un lease-option le da el derecho a comprar pero le permite retirarse (perdiendo las cuotas). Un lease-purchase lo obliga a comprar — lo que puede ser más arriesgado si su financiamiento se cae. Si no está seguro de si su crédito estará listo, un lease-option por lo general conlleva menos desventaja que un lease-purchase vinculante. Lea cuál le están ofreciendo en realidad; los nombres a veces se usan de forma imprecisa.

¿Es el alquiler con opción a compra una buena idea con mal crédito?

Puede serlo — si se cumplen tres cosas: los términos del contrato son justos, usted puede pagar cómodamente la renta y la prima, y tiene un plan realista para estar listo para una hipoteca antes de la fecha límite. Si alguna de esas es inestable, podría estar pagando una prima por una opción que no puede ejercer. Para muchas personas, simplemente alquilar de forma asequible mientras atienden su crédito — y luego comprar con un préstamo convencional o FHA más adelante — tiene menos riesgo que un alquiler con opción a compra.

¿Qué debe revisar antes de firmar un contrato de alquiler con opción a compra?

Protéjase antes de que cambie de manos cualquier cantidad de dinero:

- Confirme que el vendedor realmente es dueño de la casa y que la hipoteca está al día — si dejan de pagar, la casa puede ejecutarse hipotecariamente y quitársela.

- Obtenga por escrito el precio de compra, el periodo de opción y los términos de crédito, y haga que un abogado de bienes raíces revise el contrato.

- Aclare quién paga las reparaciones, los impuestos y el seguro durante el arrendamiento.

- Pregunte cómo se registran los créditos de renta y qué los anula (a veces un pago atrasado lo hace).

- Registre la opción donde su estado lo permita, para proteger su interés.

Tanto la Comisión Federal de Comercio (FTC) como la Oficina de Protección Financiera del Consumidor (CFPB) advierten que los acuerdos de alquiler con opción a compra y de opción de arrendamiento pueden conllevar riesgos ocultos — la debida diligencia es esencial.

Señales de alerta y estafas en el alquiler con opción a compra

Estos acuerdos atraen a malos actores que se dirigen a compradores con opciones limitadas. Retírese si ve:

Señales de alerta antes de pagar

Cómo hacer el alquiler con opción a compra de forma más segura

Si busca un alquiler con opción a compra, trátelo como el compromiso financiero importante que es.

Qué hacer

Qué evitar

En resumen: el alquiler con opción a compra con mal crédito

El alquiler con opción a compra puede ser un puente genuino hacia la propiedad — pero solo si usted estará listo para una hipoteca cuando venza la opción, y solo si el contrato es justo. Estos acuerdos no borran el mal crédito; lo dejan aparcado hasta la fecha límite. Trate los años de arrendamiento como su ventana para atender lo que aparece en su informe, y lea cada cláusula antes de comprometerse.

Puntos clave

Antes de volver a solicitar o pagar otra cuota de solicitud, sepa qué se está reportando realmente. Una revisión gratuita de 15 minutos le muestra qué puede estar perjudicando su solicitud — y qué atender primero. Vea la revisión gratuita de crédito para alquiler →

¿Estará su crédito listo cuando venza la opción?

Una revisión gratuita de 15 minutos le muestra qué aparece hoy en su informe de crédito — y qué podría estar afectando una futura aprobación de hipoteca — para que la fecha límite de un alquiler con opción a compra no lo tome por sorpresa.

Descubra por qué le negaronSin tarjeta de crédito · teléfono opcional · sin compromiso.